Geral

Faz tempo que não falo de finanças pessoais, um tema que me fascina e que (eu bem sei) não combina muito comigo. Não é que eu seja exatamente anti-capitalista, já que vivo num sistema capitalista. Eu sou mais é não-consumista, adepta do viver com menos. E, quanto menos se gasta, mais é possível se guardar. E acho importantíssimo pensar no futuro e poupar. Já falei várias vezes

Faz tempo que não falo de finanças pessoais, um tema que me fascina e que (eu bem sei) não combina muito comigo. Não é que eu seja exatamente anti-capitalista, já que vivo num sistema capitalista. Eu sou mais é não-consumista, adepta do viver com menos. E, quanto menos se gasta, mais é possível se guardar. E acho importantíssimo pensar no futuro e poupar. Já falei várias vezes sobre tudo isso, e hoje quero falar um tiquinho sobre aposentadoria, ou melhor, sobre uma ferramenta que ajuda a calcular nossas necessidades.

sobre tudo isso, e hoje quero falar um tiquinho sobre aposentadoria, ou melhor, sobre uma ferramenta que ajuda a calcular nossas necessidades.

- 7 DÚvidas Sobre A Nova Regra Da Aposentadoria

Muitas pessoas estão preocupadas com a nova regra da aposentadoria alegando que a partir de agora só se aposenta quem tiver mais de 80 anos. E não é bem assim: Tire suas dúvidas a respeito das novas regras sancionadas pela presidente Dilma ontem...

- Quanto Poupar Pra Se Aposentar, O MistÉrio

Passei um tempão achando que, pra se aposentar com qualquer idade, seria necessário ter duzentas vezes o que se gasta por mês. Digamos que suas despesas mensais fiquem em R$ 1,500. Você precisaria ter 300 mil reais aplicados. Parece (e é) um dinheirão,...

- Quem Quer Ser Um MilionÁrio?

Ser rico ou ser financeiramente independente? A maior parte das pessoas sonha em enriquecer. Como, hoje em dia, isso só é possível ganhando na loteria, apostam todas as suas fichas na sorte. Já falei que, pelas probabilidades, há mais chances de...

- Eu Gosto De Guardar Dinheiro E Fazer CÁlculos

Sei que, quando a gente é jovem, guardar dinheiro pensando na aposentadoria é muito difícil. Imagina só a gente com 20 anos planejando quatro décadas à frente! Não é muito coerente, com tanta coisa imediata pra fazer: sair da casa dos pais, cursar...

- 2015 Chegou E A Presidente Dilma Retribui Os Votos Recebidos Cortando 18 Bilhões Do Trabalhador

Muito bem, vamos agora entender as novas regrinhas trabalhistas para 2015? Quer receber Seguro-desemprego? Só se trabalhar por 18 meses. Quer receber abono salarial? Só após seis meses de trabalho. Pescador, quer receber o Seguro-defeso? Só se tiver...

Geral

FERRAMENTA PRA CALCULAR APOSENTADORIA

Faz tempo que não falo de finanças pessoais, um tema que me fascina e que (eu bem sei) não combina muito comigo. Não é que eu seja exatamente anti-capitalista, já que vivo num sistema capitalista. Eu sou mais é não-consumista, adepta do viver com menos. E, quanto menos se gasta, mais é possível se guardar. E acho importantíssimo pensar no futuro e poupar. Já falei várias vezes sobre tudo isso, e hoje quero falar um tiquinho sobre aposentadoria, ou melhor, sobre uma ferramenta que ajuda a calcular nossas necessidades.

Pra quem planeja, dá pra ter uma aposentadoria bem razoável sem depender do governo (se bem que é direito nosso de contribuinte receber aposentadoria). Vamos imaginar uma pessoa de 25 anos que, por algum motivo (começou a trabalhar jovem e guardou muito dinheiro, ou recebeu uma herança) tenha 50 mil reais hoje. Se ela quiser se aposentar aos 50 anos (ou seja, em 2036), precisa deixar esse dinheiro aplicado e aplicar mais 6 mil por ano,  de agora até a aposentadoria. Isso permitirá que a pessoa possa retirar, a partir dos 50, 18 mil por ano, ou R$ 1,500 por mês, durante 30 anos (ou seja, até os 80, que é a expectativa de vida de uma pessoa. Se bem que especialistas já consideram que, a partir de 2050, será comum pessoas viverem cem anos).

de agora até a aposentadoria. Isso permitirá que a pessoa possa retirar, a partir dos 50, 18 mil por ano, ou R$ 1,500 por mês, durante 30 anos (ou seja, até os 80, que é a expectativa de vida de uma pessoa. Se bem que especialistas já consideram que, a partir de 2050, será comum pessoas viverem cem anos).

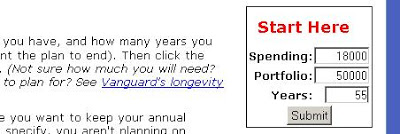

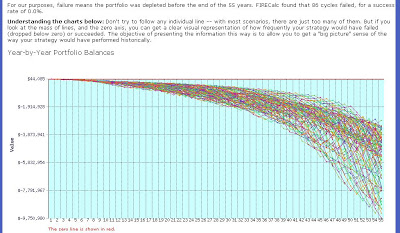

Faça esse cálculo no Firecalc, que eu adoro. É tudo em inglês e eles falam em dólares, mas ignore. Pense em reais. Na página inicial (desça até a metade da página até encontrar uma caixinha), no start here, escreva quanto você pretende gastar por ano (no caso, 18 mil). Americano não pensa em gastos por mês, só por ano. No portfolio, ponha 50 mil, que é o que você tem agora. Nos anos, escreva 55 (até você ter 80). Escreva Submit... e você terá uma chance de sucesso de exatamente 0%. O Firecalc calcula os piores e melhores cenários da economia e tira uma média. Ele considera o reajuste pela inflação (de 3%), e um investimento em que 75% do seu dinheiro esteja num fundo conservador (poupança, renda fixa, cdb) e 25%, num fundo arriscado (ações). E aí calcula as chances de sucesso e de fracasso do seu plano, baseando-se num padrão histórico americano, mas que serve como base pra gente.

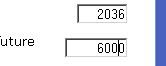

O Firecalc calcula os piores e melhores cenários da economia e tira uma média. Ele considera o reajuste pela inflação (de 3%), e um investimento em que 75% do seu dinheiro esteja num fundo conservador (poupança, renda fixa, cdb) e 25%, num fundo arriscado (ações). E aí calcula as chances de sucesso e de fracasso do seu plano, baseando-se num padrão histórico americano, mas que serve como base pra gente. Tá, então por que deu 0% de sucesso? Porque os dados que você forneceu estão incompletos. Lá em cima, clique em Not Retired? (Ainda não se aposentou?). E escreva o ano em que planeja se aposentar. Se você tem 25, e quer se aposentar com 50, dá 2036. Clique em submit de novo.

Tá, então por que deu 0% de sucesso? Porque os dados que você forneceu estão incompletos. Lá em cima, clique em Not Retired? (Ainda não se aposentou?). E escreva o ano em que planeja se aposentar. Se você tem 25, e quer se aposentar com 50, dá 2036. Clique em submit de novo.  Melhorou um pouquinho, mas não muito: agora sua taxa de sucesso é de 7%. Quer dizer que, de todos os cem cenários que eles testaram, só no suprassumo do otimismo é que dá pra se aposentar com tão pouquinho. Volte lá no Not Retired? e escreva, embaixo do ano em que você pretende se aposentar, quanto vai aplicar por ano até 2036. Escreva por ano, não por mês. Eu coloquei 6000. Clique em submit, e agora sim vai dar 100% de sucesso.

Melhorou um pouquinho, mas não muito: agora sua taxa de sucesso é de 7%. Quer dizer que, de todos os cem cenários que eles testaram, só no suprassumo do otimismo é que dá pra se aposentar com tão pouquinho. Volte lá no Not Retired? e escreva, embaixo do ano em que você pretende se aposentar, quanto vai aplicar por ano até 2036. Escreva por ano, não por mês. Eu coloquei 6000. Clique em submit, e agora sim vai dar 100% de sucesso.  Aplicar 6 mil por ano é muito? Depende pra quem, lógico. Dá 500 por mês. Pra uma pessoa que ganha salário mínimo é impossível, a menos que ela não gaste nada. Mas pra quem recebe salário de classe média não é tanto. Deve sobrar pra pagar as prestações da casa e do carro (e nem vou falar em fi

Aplicar 6 mil por ano é muito? Depende pra quem, lógico. Dá 500 por mês. Pra uma pessoa que ganha salário mínimo é impossível, a menos que ela não gaste nada. Mas pra quem recebe salário de classe média não é tanto. Deve sobrar pra pagar as prestações da casa e do carro (e nem vou falar em fi lhos. Só que, se você tem 25 anos, espere quando estiver numa situação financeira mais estável antes de se aventurar nessa. Filhos, em geral, podem ser planejados. Só porque praticamente ninguém fora casais homossexuais e casais héteros inférteis planeja antes de ter filhos -- mesmo 50 anos depois do surgimento da pílula anticoncepcional, 50% dos filhos ainda são não-planejados -- não quer dizer que você, pessoa responsável que é, não possa fazê-lo. Adie. Ou não os tenha. Sua vida será diferente, mas não necessariamente incompleta só porque você não plantou sua sementinha na terra).

lhos. Só que, se você tem 25 anos, espere quando estiver numa situação financeira mais estável antes de se aventurar nessa. Filhos, em geral, podem ser planejados. Só porque praticamente ninguém fora casais homossexuais e casais héteros inférteis planeja antes de ter filhos -- mesmo 50 anos depois do surgimento da pílula anticoncepcional, 50% dos filhos ainda são não-planejados -- não quer dizer que você, pessoa responsável que é, não possa fazê-lo. Adie. Ou não os tenha. Sua vida será diferente, mas não necessariamente incompleta só porque você não plantou sua sementinha na terra).  Ah sim, muda muita coisa se você receber aposentadoria do governo para complementar a sua. Vá ao Other income/spending) e calcule o mínimo possível. Ou seja, salário mínimo e só por idade (aos 60 se você for mulher, 65 se for homem). Coloque lá 7150 (13 vezes 500), começando em (bo

Ah sim, muda muita coisa se você receber aposentadoria do governo para complementar a sua. Vá ao Other income/spending) e calcule o mínimo possível. Ou seja, salário mínimo e só por idade (aos 60 se você for mulher, 65 se for homem). Coloque lá 7150 (13 vezes 500), começando em (bo m, se você nasceu em 1985, terá 60 anos em 2046, e 65 em 2051). Escreva lá o ano em que você vai começar a receber aposentadoria do governo. Clique em submit, e vai dar 100% de sucesso, lógico. Só que aí você pode gastar mais todo ano. Ao invés dos 18 mil iniciais, o valor sobe pra 22 mil. Ou você mantem a previsão de gastar 18 mil, se aposentar aos 50, e não precisa mais aplicar 6 mil todo ano. Agora pode ser 4 mil. E a taxa de sucesso é de 98,8%. Pra ser de 100%, você teria que aplicar 4015 por ano.

m, se você nasceu em 1985, terá 60 anos em 2046, e 65 em 2051). Escreva lá o ano em que você vai começar a receber aposentadoria do governo. Clique em submit, e vai dar 100% de sucesso, lógico. Só que aí você pode gastar mais todo ano. Ao invés dos 18 mil iniciais, o valor sobe pra 22 mil. Ou você mantem a previsão de gastar 18 mil, se aposentar aos 50, e não precisa mais aplicar 6 mil todo ano. Agora pode ser 4 mil. E a taxa de sucesso é de 98,8%. Pra ser de 100%, você teria que aplicar 4015 por ano.

Agora vamos imaginar que você tenha 25 anos mas apenas mil reais pra aplicar no momento. Se você colocar 18,000 de gastos por ano, 55 anos, e aposentadoria em 20 36, com aplicação de 6 mil por ano (como no caso anterior), a taxa de sucesso será de apenas 62%. Ou seja, tem boas chances de não conseguir parar de trabalhar aos 50 anos, com esse plano. O jeito é gastar menos, se aposentar mais tarde, ou aplicar mais todo ano. (E vamos considerar que você vai receber aposentadoria mínima do governo a partir de 2046. A taxa de sucesso já sobe pra quase 80%). Aplicar mais: ao invés de apenas 6 mil por ano, você precisará aplicar 7,200 todo ano (reajustado pela inflação a cada ano). Pronto. É só subir o valor da aplicação que o resto permanece igual: você para de trabalhar com 50 anos e retira 18,000 todo ano.

36, com aplicação de 6 mil por ano (como no caso anterior), a taxa de sucesso será de apenas 62%. Ou seja, tem boas chances de não conseguir parar de trabalhar aos 50 anos, com esse plano. O jeito é gastar menos, se aposentar mais tarde, ou aplicar mais todo ano. (E vamos considerar que você vai receber aposentadoria mínima do governo a partir de 2046. A taxa de sucesso já sobe pra quase 80%). Aplicar mais: ao invés de apenas 6 mil por ano, você precisará aplicar 7,200 todo ano (reajustado pela inflação a cada ano). Pronto. É só subir o valor da aplicação que o resto permanece igual: você para de trabalhar com 50 anos e retira 18,000 todo ano.

Mas digamos que você não possa aplicar nem um centavo acima de 6 mil. Então você não vai poder se apose ntar aos 50. Tudo bem, trabalhe mais dois anos e já dá.

ntar aos 50. Tudo bem, trabalhe mais dois anos e já dá.

Ok, você insiste em parar de trabalhar aos 50. Este não é o caminho mais apropriado, mas vá lá, é só gastar menos. Você não vai poder mais torrar 18 mil todo ano. Pra se aposentar aos 50 anos, contribuindo 6000 por ano, tendo só mil como investimento inicial, seus gastos anuais teriam de cair pra R$ 15,400 (eu preferiria trabalhar mais dois anos ou investir mais todo ano).

Claro que, começando aos 25 anos é tudo mais fácil. Mas note que a gente tá falando numa aposentadoria precoce, aos 50. Vamos pensar no meu caso, com 44 anos. Quanto eu precisaria ter pra me aposentar aos 50? Depende de quanto quero gastar. Primeiro que tenho que trocar os dados do Start here. Não preciso mais calcular 55 anos. Imaginando que eu viva até os 80, seriam 38. Mas não vai ser essa moleza dos 25 anos, não. Ainda assim, é menos pior do que se espera.

38. Mas não vai ser essa moleza dos 25 anos, não. Ainda assim, é menos pior do que se espera.

Não há segredo: primeiro, pra criar um pé de meia, é preciso gastar menos que se ganha, sempre, e aplicar essa sobra. Quanto menos tempo você economizar, mais vai ter que guardar. Segundo, é preciso gastar pouco, ponto. Se você quiser manter uma vida de quem gasta 5 mil por mês, provavelmente precisará trabalhar sempre pra manter esse padrão. Mas é bem diferente se você entender que é possível viver com 1,500 por mês. Se ter 5 mil por mês já é dificílimo pra quem trabalha, imagina pra quem se aposenta.

Mas voltando. Vamos no Not Retired? mudar a data da aposentadoria para 2018. E, até lá, vamos guardar 15 mil por ano (1,250 por mês). No Other Income/Spending, eu pus 7150 a partir de 2022, pensa ndo na aposentadoria do maridão por idade, e o mesmo pra mim, mas a partir de 2027. Agora voltando ao start here. Começando com um portfolio de 50 mil, e gastando 15,400 por ano, durante 38 anos, dá. Mas digamos que 15,400 seja muito pouco, e que a gente precise mesmo dos 18,000. Com os mesmos dados, o success rate já baixa pra 80%. Então tem que começar com um portfolio maior. Quanto? Será que 70 mil já dá? Não. Pra retirar 18,000 a partir de 2018, teria que começar já com 100 mil.

ndo na aposentadoria do maridão por idade, e o mesmo pra mim, mas a partir de 2027. Agora voltando ao start here. Começando com um portfolio de 50 mil, e gastando 15,400 por ano, durante 38 anos, dá. Mas digamos que 15,400 seja muito pouco, e que a gente precise mesmo dos 18,000. Com os mesmos dados, o success rate já baixa pra 80%. Então tem que começar com um portfolio maior. Quanto? Será que 70 mil já dá? Não. Pra retirar 18,000 a partir de 2018, teria que começar já com 100 mil.

Espero que você tenha entendido tudinho e agora faça seus próprios cálculos, de acordo com o seu perfil.

Ah, um problema desses cálculos todos é a dúvida se a gente realmente quer se aposentar aos 50. Eu não consigo me imaginar parada daqui a seis aninhos. Além disso, tanto eu como o maridão temos umas atividades não tão convencionais (jogar xadrez, escrever pro jornal, aulas particulares, blog), e é difícil imaginar a gente sem ganhar nada de dinheiro. Mas não importa: o importante é saber que existe essa possibilidade da aposentadoria. Ou de rendimentos fixos a partir de uma certa idade. É isso que se chama de independência financeira. Trabalhar só por prazer.

de agora até a aposentadoria. Isso permitirá que a pessoa possa retirar, a partir dos 50, 18 mil por ano, ou R$ 1,500 por mês, durante 30 anos (ou seja, até os 80, que é a expectativa de vida de uma pessoa. Se bem que especialistas já consideram que, a partir de 2050, será comum pessoas viverem cem anos).

Faça esse cálculo no Firecalc, que eu adoro. É tudo em inglês e eles falam em dólares, mas ignore. Pense em reais. Na página inicial (desça até a metade da página até encontrar uma caixinha), no start here, escreva quanto você pretende gastar por ano (no caso, 18 mil). Americano não pensa em gastos por mês, só por ano. No portfolio, ponha 50 mil, que é o que você tem agora. Nos anos, escreva 55 (até você ter 80). Escreva Submit... e você terá uma chance de sucesso de exatamente 0%.

O Firecalc calcula os piores e melhores cenários da economia e tira uma média. Ele considera o reajuste pela inflação (de 3%), e um investimento em que 75% do seu dinheiro esteja num fundo conservador (poupança, renda fixa, cdb) e 25%, num fundo arriscado (ações). E aí calcula as chances de sucesso e de fracasso do seu plano, baseando-se num padrão histórico americano, mas que serve como base pra gente.Tá, então por que deu 0% de sucesso? Porque os dados que você forneceu estão incompletos. Lá em cima, clique em Not Retired? (Ainda não se aposentou?). E escreva o ano em que planeja se aposentar. Se você tem 25, e quer se aposentar com 50, dá 2036. Clique em submit de novo. Melhorou um pouquinho, mas não muito: agora sua taxa de sucesso é de 7%. Quer dizer que, de todos os cem cenários que eles testaram, só no suprassumo do otimismo é que dá pra se aposentar com tão pouquinho. Volte lá no Not Retired? e escreva, embaixo do ano em que você pretende se aposentar, quanto vai aplicar por ano até 2036. Escreva por ano, não por mês. Eu coloquei 6000. Clique em submit, e agora sim vai dar 100% de sucesso. Aplicar 6 mil por ano é muito? Depende pra quem, lógico. Dá 500 por mês. Pra uma pessoa que ganha salário mínimo é impossível, a menos que ela não gaste nada. Mas pra quem recebe salário de classe média não é tanto. Deve sobrar pra pagar as prestações da casa e do carro (e nem vou falar em filhos. Só que, se você tem 25 anos, espere quando estiver numa situação financeira mais estável antes de se aventurar nessa. Filhos, em geral, podem ser planejados. Só porque praticamente ninguém fora casais homossexuais e casais héteros inférteis planeja antes de ter filhos -- mesmo 50 anos depois do surgimento da pílula anticoncepcional, 50% dos filhos ainda são não-planejados -- não quer dizer que você, pessoa responsável que é, não possa fazê-lo. Adie. Ou não os tenha. Sua vida será diferente, mas não necessariamente incompleta só porque você não plantou sua sementinha na terra). Ah sim, muda muita coisa se você receber aposentadoria do governo para complementar a sua. Vá ao Other income/spending) e calcule o mínimo possível. Ou seja, salário mínimo e só por idade (aos 60 se você for mulher, 65 se for homem). Coloque lá 7150 (13 vezes 500), começando em (bom, se você nasceu em 1985, terá 60 anos em 2046, e 65 em 2051). Escreva lá o ano em que você vai começar a receber aposentadoria do governo. Clique em submit, e vai dar 100% de sucesso, lógico. Só que aí você pode gastar mais todo ano. Ao invés dos 18 mil iniciais, o valor sobe pra 22 mil. Ou você mantem a previsão de gastar 18 mil, se aposentar aos 50, e não precisa mais aplicar 6 mil todo ano. Agora pode ser 4 mil. E a taxa de sucesso é de 98,8%. Pra ser de 100%, você teria que aplicar 4015 por ano.

Agora vamos imaginar que você tenha 25 anos mas apenas mil reais pra aplicar no momento. Se você colocar 18,000 de gastos por ano, 55 anos, e aposentadoria em 20

36, com aplicação de 6 mil por ano (como no caso anterior), a taxa de sucesso será de apenas 62%. Ou seja, tem boas chances de não conseguir parar de trabalhar aos 50 anos, com esse plano. O jeito é gastar menos, se aposentar mais tarde, ou aplicar mais todo ano. (E vamos considerar que você vai receber aposentadoria mínima do governo a partir de 2046. A taxa de sucesso já sobe pra quase 80%). Aplicar mais: ao invés de apenas 6 mil por ano, você precisará aplicar 7,200 todo ano (reajustado pela inflação a cada ano). Pronto. É só subir o valor da aplicação que o resto permanece igual: você para de trabalhar com 50 anos e retira 18,000 todo ano.

Mas digamos que você não possa aplicar nem um centavo acima de 6 mil. Então você não vai poder se apose

ntar aos 50. Tudo bem, trabalhe mais dois anos e já dá.

Ok, você insiste em parar de trabalhar aos 50. Este não é o caminho mais apropriado, mas vá lá, é só gastar menos. Você não vai poder mais torrar 18 mil todo ano. Pra se aposentar aos 50 anos, contribuindo 6000 por ano, tendo só mil como investimento inicial, seus gastos anuais teriam de cair pra R$ 15,400 (eu preferiria trabalhar mais dois anos ou investir mais todo ano).

Claro que, começando aos 25 anos é tudo mais fácil. Mas note que a gente tá falando numa aposentadoria precoce, aos 50. Vamos pensar no meu caso, com 44 anos. Quanto eu precisaria ter pra me aposentar aos 50? Depende de quanto quero gastar. Primeiro que tenho que trocar os dados do Start here. Não preciso mais calcular 55 anos. Imaginando que eu viva até os 80, seriam

38. Mas não vai ser essa moleza dos 25 anos, não. Ainda assim, é menos pior do que se espera.

Não há segredo: primeiro, pra criar um pé de meia, é preciso gastar menos que se ganha, sempre, e aplicar essa sobra. Quanto menos tempo você economizar, mais vai ter que guardar. Segundo, é preciso gastar pouco, ponto. Se você quiser manter uma vida de quem gasta 5 mil por mês, provavelmente precisará trabalhar sempre pra manter esse padrão. Mas é bem diferente se você entender que é possível viver com 1,500 por mês. Se ter 5 mil por mês já é dificílimo pra quem trabalha, imagina pra quem se aposenta.

Mas voltando. Vamos no Not Retired? mudar a data da aposentadoria para 2018. E, até lá, vamos guardar 15 mil por ano (1,250 por mês). No Other Income/Spending, eu pus 7150 a partir de 2022, pensa

ndo na aposentadoria do maridão por idade, e o mesmo pra mim, mas a partir de 2027. Agora voltando ao start here. Começando com um portfolio de 50 mil, e gastando 15,400 por ano, durante 38 anos, dá. Mas digamos que 15,400 seja muito pouco, e que a gente precise mesmo dos 18,000. Com os mesmos dados, o success rate já baixa pra 80%. Então tem que começar com um portfolio maior. Quanto? Será que 70 mil já dá? Não. Pra retirar 18,000 a partir de 2018, teria que começar já com 100 mil.

Espero que você tenha entendido tudinho e agora faça seus próprios cálculos, de acordo com o seu perfil.

Ah, um problema desses cálculos todos é a dúvida se a gente realmente quer se aposentar aos 50. Eu não consigo me imaginar parada daqui a seis aninhos. Além disso, tanto eu como o maridão temos umas atividades não tão convencionais (jogar xadrez, escrever pro jornal, aulas particulares, blog), e é difícil imaginar a gente sem ganhar nada de dinheiro. Mas não importa: o importante é saber que existe essa possibilidade da aposentadoria. Ou de rendimentos fixos a partir de uma certa idade. É isso que se chama de independência financeira. Trabalhar só por prazer.

- 7 DÚvidas Sobre A Nova Regra Da Aposentadoria

Muitas pessoas estão preocupadas com a nova regra da aposentadoria alegando que a partir de agora só se aposenta quem tiver mais de 80 anos. E não é bem assim: Tire suas dúvidas a respeito das novas regras sancionadas pela presidente Dilma ontem...

- Quanto Poupar Pra Se Aposentar, O MistÉrio

Passei um tempão achando que, pra se aposentar com qualquer idade, seria necessário ter duzentas vezes o que se gasta por mês. Digamos que suas despesas mensais fiquem em R$ 1,500. Você precisaria ter 300 mil reais aplicados. Parece (e é) um dinheirão,...

- Quem Quer Ser Um MilionÁrio?

Ser rico ou ser financeiramente independente? A maior parte das pessoas sonha em enriquecer. Como, hoje em dia, isso só é possível ganhando na loteria, apostam todas as suas fichas na sorte. Já falei que, pelas probabilidades, há mais chances de...

- Eu Gosto De Guardar Dinheiro E Fazer CÁlculos

Sei que, quando a gente é jovem, guardar dinheiro pensando na aposentadoria é muito difícil. Imagina só a gente com 20 anos planejando quatro décadas à frente! Não é muito coerente, com tanta coisa imediata pra fazer: sair da casa dos pais, cursar...

- 2015 Chegou E A Presidente Dilma Retribui Os Votos Recebidos Cortando 18 Bilhões Do Trabalhador

Muito bem, vamos agora entender as novas regrinhas trabalhistas para 2015? Quer receber Seguro-desemprego? Só se trabalhar por 18 meses. Quer receber abono salarial? Só após seis meses de trabalho. Pescador, quer receber o Seguro-defeso? Só se tiver...