Geral

Por Dão Real Pereira dos Santos, na revista Teoria e Debate:

Quando se fala em justiça fiscal logo pensamos nas injustiças do sistema tributário, na regressividade da carga tributária e nas conjunturas políticas e sociais que reproduzem esse modelo. Associamos sempre o tema à ideia de que o sistema fiscal só seria justo quando cobrasse mais de quem tem mais e menos de quem tem menos e devolvesse mais para quem tem menos e menos para quem tem mais, cumprindo, assim, sua função de instrumento para a redução das desigualdades.

Normalmente não nos lembramos da administração tributária, das estruturas de julgamento do contencioso e das estruturas de cobrança dos créditos tributários, também recheadas de instrumentos moldados para agravar a injustiça fiscal inerente ao próprio sistema. As precariedades estruturais das administrações tributárias e das estruturas de cobrança dos créditos tributários, somadas à exacerbação dos instrumentos disponibilizados aos devedores para contestação do direito e dever que tem o Estado de buscar a recuperação dos tributos, são fatores que potencializam a injustiça na medida em que concorrem para facilitar e estimular a sonegação especialmente das classes que já são menos tributadas.

A distribuição de privilégios aos ricos, portanto, não se restringe a uma tributação inexpressiva sobre o patrimônio, a riqueza e a renda do capital, em detrimento dos mais pobres, onerados por uma elevada tributação sobre o consumo, mas também se reflete num conjunto de elementos estruturais que proporcionam um sem-número de caminhos para que as classes mais ricas possam ainda escapar da pouca tributação que lhes cabe.

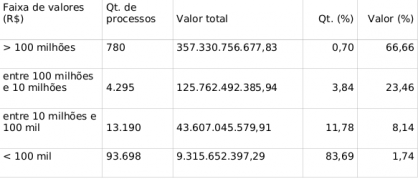

A composição do estoque de contencioso administrativo existente no Conselho Administrativo de Recursos Fiscais (Carf) é bastante reveladora do que dissemos acima. Dos cerca de R$ 500 bilhões em autuações feitas pela Receita Federal, que correspondem a aproximadamente 120 mil processos, 67% referem-se a apenas 0,7% do total de processos. Esse dado revela que dois terços do valor que está sendo discutido no Carf são de grandes empresas, pois são autuações com valores superiores a R$ 100 milhões.

O Carf, a que estamos nos referindo, é exatamente aquele órgão vinculado ao Ministério da Fazenda que tem a competência de julgar as autuações feitas pela Receita Federal e vem sendo objeto de investigação pela Operação Zelotes. Só para relembrar, essa investigação conduzida pela Polícia Federal e pela Receita Federal está revelando a existência de um esquema de corrupção cujo objetivo era inviabilizar justamente algumas dessas autuações mais expressivas.

O quadro acima mostra que quase 84% dos processos referem-se a autuações de valores inferiores a R$ 100 mil, cujo valor representa menos de 2% do estoque total que está sendo discutido. Cerca de R$ 350 bilhões é o valor que corresponde aos tributos sonegados pelas grandes empresas (valores superiores a R$ 100 milhões), acrescido das respectivas multas. Esses maiores devedores do fisco pertencem exatamente àquelas classes mais beneficiadas pela regressividade do sistema tributário. Ou seja, além de menos tributados que as classes mais pobres, são os que sonegam os maiores valores.

Interessante observar também que o próprio estoque de cerca de R$ 500 bilhões sendo discutido já é algo absolutamente alarmante, se consideramos que são valores constituídos por processos de fiscalização da RFB, ou seja, reconhecidos pela administração tributária como devidos e não pagos pelos contribuintes, após um longo processo investigatório realizado pela fiscalização tributária. Esse montante corresponde a uma amostra do que é realmente sonegado no país.

Para ter uma ideia mais clara do significado da sonegação, é bom lembrar que de acordo com o governo, o Orçamento de 2015 destinará R$ 109,2 bilhões para a saúde, 8,8% a mais em relação ao previsto para 2014 (R$ 100,3 bilhões). Além da saúde, o Executivo estabeleceu como prioridades em investimentos a educação (com R$ 101,3 bilhões) e o Programa de Aceleração do Crescimento (PAC), com R$ 65 bilhões – aí incluídos R$ 19,3 bilhões para o Programa Minha Casa, Minha Vida. Outros R$ 33,1 bilhões serão reservados para programas sociais do Ministério do Desenvolvimento Social e Combate à Fome, como o Bolsa Família (R$ 27,1 bilhões). Se metade do que está sendo discutido no Carf fosse pago, daria praticamente para dobrar o valor destinado em 2015 para saude, educação e PAC.

A sonegação tributária constitui, portanto, um dos crimes mais danosos à sociedade, na medida em que desvia os recursos públicos antes mesmo de serem arrecadados. Infelizmente, não vem sendo tratada com a dimensão que tem. Segundo o presidente do Sindicato Nacional dos Procuradores da Fazenda Nacional (Sinprofaz), Heráclio Camargo, a sonegação estimada em 2014 foi de aproximadamente R$ 500 bilhões. Como já dissemos, a composição dos valores que estão sendo discutidos no Carf demonstra que a maior parte do que se deixa de arrecadar vem das maiores empresas.

Além de uma conjuntura favorável em termos de tributação, esses grandes sonegadores encontram à disposição uma infinidade de alternativas para frustrar a pretensão do Estado de efetivar as cobranças. Àqueles que são alcançados pelo fisco são concedidas duas ou três instâncias administrativas de defesa. Se mantidos os lançamentos, ainda dispõem de todas as instâncias na esfera judicial, diferentemente da Fazenda, que, perdendo, não tem como recorrer ao Judiciário. Não logrando êxito, sendo totalmente mantidos os lançamentos, apesar de todos essas possibilidades de serem derrubados, às vezes mais de dez anos depois de lançados, eles têm ainda a seu favor a baixa capacidade do Estado para efetivar a cobrança e a execução das dívidas tributárias, sobretudo pela dificuldade de identificação de ativos capazes de garantir os créditos. Em 2013, o estoque da dívida ativa da União já era superior a R$ 1,2 trilhão.

Como se não bastasse, frequentemente são concedidos tratamentos privilegiados aos devedores na forma de parcelamentos de longo prazo e, muitas vezes, perdão de parte ou de todas as penalidades (Refis, Paes, Paex), configurando-se um claro estímulo à sonegação.

Somando-se a esse conjunto de privilégios, a punibilidade na esfera penal, em caso de conduta tipificada como crime tributário, fica totalmente afastada se houver o pagamento ou enquanto o sonegador estiver inserido em algum programa de parcelamento, diferentemente de qualquer outro crime praticado contra o patrimônio privado, cuja reparação não tem o condão de afastar a responsabilidade criminal – quando muito, apenas atenuá-la.

Ou seja, as classes mais ricas não são somente menos tributadas que as mais pobres. Também dispõem de inúmeros mecanismos estruturais, jurídicos e legais para escapar à pretensão arrecadadora do Estado, mesmo quando são autuadas.

O escândalo da corrupção no Carf (Operação Zelotes) apenas revela a existência de mais um dos grandes entraves à efetividade da justiça fiscal, na medida em que escancara a fragilidade estrutural do referido conselho, composto de forma paritária por auditores fiscais da Receita Federal e por representantes dos contribuintes, advogados tributaristas normalmente vinculados a escritórios especializados na defesa de contribuintes autuados.

A construção de uma sociedade mais justa passa não apenas pelo aperfeiçoamento da legislação fiscal para garantir maior progressividade na forma de tributar, mas também pelo fortalecimento das instituições públicas que têm por atribuição administrar, julgar e cobrar tributos.

* Dão Real Pereira dos Santos é membro do Instituto Justiça Fiscal (IJF).

- Sonegação Furta R$ 550 Bilhões Em 2015

Por Rodrigo Gomes, na Rede Brasil Atual: O Sonegômetro chegou à capital paulista na manhã de hoje (22) revelando que por sonegação fiscal já evadiram R$ 418 bilhões do Brasil em 2015. O valor deve atingir R$ 550 bilhões até o fim do ano, segundo...

- Sonegação Dos Ricos Rouba 200 Bilhões

Por Antonio Lassance, no site Carta Maior: Número estará estampado pelos painéis do Sonegômetro espalhados pelo País. Valor supera todos os escândalos de corrupção mais conhecidos e ultrapassa até o que seria necessário para o ajuste fiscal...

- Rbs/globo Na Lista Da Operação Zelotes

Por Renato Rovai, na revista Fórum: A Operação Zelotes realizada, na última quinta-feira (26), por diversos órgãos federais contra um esquema que causava o sumiço de débitos tributários identificou várias grandes empresas e bancos entre os suspeitos...

- Os Desvios Da Quadrilha Da Sonegação

Por Miguel do Rosário, no blog O Cafezinho: Parece que a Polícia Federal ouviu nossos protestos contra o que consideramos, com base em números sólidos, o principal escoadouro dos recursos públicos no país: a sonegação. Em 2014, segundo o Sinprofaz...

- A Sonegação De Impostos No Brasil

Por Rodrigo Gomes, na Rede Brasil Atual: A sonegação de impostos no Brasil superou R$ 415 bilhões em 2013. O valor corresponde aproximadamente a 10% de toda a riqueza gerada no país durante o período e é maior que os orçamentos federais de 2014...

Geral

Operação Zelotes: Privilégio de sonegador

|

| http://pataxocartoons.blogspot.com.br/ |

Quando se fala em justiça fiscal logo pensamos nas injustiças do sistema tributário, na regressividade da carga tributária e nas conjunturas políticas e sociais que reproduzem esse modelo. Associamos sempre o tema à ideia de que o sistema fiscal só seria justo quando cobrasse mais de quem tem mais e menos de quem tem menos e devolvesse mais para quem tem menos e menos para quem tem mais, cumprindo, assim, sua função de instrumento para a redução das desigualdades.

Normalmente não nos lembramos da administração tributária, das estruturas de julgamento do contencioso e das estruturas de cobrança dos créditos tributários, também recheadas de instrumentos moldados para agravar a injustiça fiscal inerente ao próprio sistema. As precariedades estruturais das administrações tributárias e das estruturas de cobrança dos créditos tributários, somadas à exacerbação dos instrumentos disponibilizados aos devedores para contestação do direito e dever que tem o Estado de buscar a recuperação dos tributos, são fatores que potencializam a injustiça na medida em que concorrem para facilitar e estimular a sonegação especialmente das classes que já são menos tributadas.

A distribuição de privilégios aos ricos, portanto, não se restringe a uma tributação inexpressiva sobre o patrimônio, a riqueza e a renda do capital, em detrimento dos mais pobres, onerados por uma elevada tributação sobre o consumo, mas também se reflete num conjunto de elementos estruturais que proporcionam um sem-número de caminhos para que as classes mais ricas possam ainda escapar da pouca tributação que lhes cabe.

A composição do estoque de contencioso administrativo existente no Conselho Administrativo de Recursos Fiscais (Carf) é bastante reveladora do que dissemos acima. Dos cerca de R$ 500 bilhões em autuações feitas pela Receita Federal, que correspondem a aproximadamente 120 mil processos, 67% referem-se a apenas 0,7% do total de processos. Esse dado revela que dois terços do valor que está sendo discutido no Carf são de grandes empresas, pois são autuações com valores superiores a R$ 100 milhões.

O Carf, a que estamos nos referindo, é exatamente aquele órgão vinculado ao Ministério da Fazenda que tem a competência de julgar as autuações feitas pela Receita Federal e vem sendo objeto de investigação pela Operação Zelotes. Só para relembrar, essa investigação conduzida pela Polícia Federal e pela Receita Federal está revelando a existência de um esquema de corrupção cujo objetivo era inviabilizar justamente algumas dessas autuações mais expressivas.

O quadro acima mostra que quase 84% dos processos referem-se a autuações de valores inferiores a R$ 100 mil, cujo valor representa menos de 2% do estoque total que está sendo discutido. Cerca de R$ 350 bilhões é o valor que corresponde aos tributos sonegados pelas grandes empresas (valores superiores a R$ 100 milhões), acrescido das respectivas multas. Esses maiores devedores do fisco pertencem exatamente àquelas classes mais beneficiadas pela regressividade do sistema tributário. Ou seja, além de menos tributados que as classes mais pobres, são os que sonegam os maiores valores.

Interessante observar também que o próprio estoque de cerca de R$ 500 bilhões sendo discutido já é algo absolutamente alarmante, se consideramos que são valores constituídos por processos de fiscalização da RFB, ou seja, reconhecidos pela administração tributária como devidos e não pagos pelos contribuintes, após um longo processo investigatório realizado pela fiscalização tributária. Esse montante corresponde a uma amostra do que é realmente sonegado no país.

Para ter uma ideia mais clara do significado da sonegação, é bom lembrar que de acordo com o governo, o Orçamento de 2015 destinará R$ 109,2 bilhões para a saúde, 8,8% a mais em relação ao previsto para 2014 (R$ 100,3 bilhões). Além da saúde, o Executivo estabeleceu como prioridades em investimentos a educação (com R$ 101,3 bilhões) e o Programa de Aceleração do Crescimento (PAC), com R$ 65 bilhões – aí incluídos R$ 19,3 bilhões para o Programa Minha Casa, Minha Vida. Outros R$ 33,1 bilhões serão reservados para programas sociais do Ministério do Desenvolvimento Social e Combate à Fome, como o Bolsa Família (R$ 27,1 bilhões). Se metade do que está sendo discutido no Carf fosse pago, daria praticamente para dobrar o valor destinado em 2015 para saude, educação e PAC.

A sonegação tributária constitui, portanto, um dos crimes mais danosos à sociedade, na medida em que desvia os recursos públicos antes mesmo de serem arrecadados. Infelizmente, não vem sendo tratada com a dimensão que tem. Segundo o presidente do Sindicato Nacional dos Procuradores da Fazenda Nacional (Sinprofaz), Heráclio Camargo, a sonegação estimada em 2014 foi de aproximadamente R$ 500 bilhões. Como já dissemos, a composição dos valores que estão sendo discutidos no Carf demonstra que a maior parte do que se deixa de arrecadar vem das maiores empresas.

Além de uma conjuntura favorável em termos de tributação, esses grandes sonegadores encontram à disposição uma infinidade de alternativas para frustrar a pretensão do Estado de efetivar as cobranças. Àqueles que são alcançados pelo fisco são concedidas duas ou três instâncias administrativas de defesa. Se mantidos os lançamentos, ainda dispõem de todas as instâncias na esfera judicial, diferentemente da Fazenda, que, perdendo, não tem como recorrer ao Judiciário. Não logrando êxito, sendo totalmente mantidos os lançamentos, apesar de todos essas possibilidades de serem derrubados, às vezes mais de dez anos depois de lançados, eles têm ainda a seu favor a baixa capacidade do Estado para efetivar a cobrança e a execução das dívidas tributárias, sobretudo pela dificuldade de identificação de ativos capazes de garantir os créditos. Em 2013, o estoque da dívida ativa da União já era superior a R$ 1,2 trilhão.

Como se não bastasse, frequentemente são concedidos tratamentos privilegiados aos devedores na forma de parcelamentos de longo prazo e, muitas vezes, perdão de parte ou de todas as penalidades (Refis, Paes, Paex), configurando-se um claro estímulo à sonegação.

Somando-se a esse conjunto de privilégios, a punibilidade na esfera penal, em caso de conduta tipificada como crime tributário, fica totalmente afastada se houver o pagamento ou enquanto o sonegador estiver inserido em algum programa de parcelamento, diferentemente de qualquer outro crime praticado contra o patrimônio privado, cuja reparação não tem o condão de afastar a responsabilidade criminal – quando muito, apenas atenuá-la.

Ou seja, as classes mais ricas não são somente menos tributadas que as mais pobres. Também dispõem de inúmeros mecanismos estruturais, jurídicos e legais para escapar à pretensão arrecadadora do Estado, mesmo quando são autuadas.

O escândalo da corrupção no Carf (Operação Zelotes) apenas revela a existência de mais um dos grandes entraves à efetividade da justiça fiscal, na medida em que escancara a fragilidade estrutural do referido conselho, composto de forma paritária por auditores fiscais da Receita Federal e por representantes dos contribuintes, advogados tributaristas normalmente vinculados a escritórios especializados na defesa de contribuintes autuados.

A construção de uma sociedade mais justa passa não apenas pelo aperfeiçoamento da legislação fiscal para garantir maior progressividade na forma de tributar, mas também pelo fortalecimento das instituições públicas que têm por atribuição administrar, julgar e cobrar tributos.

* Dão Real Pereira dos Santos é membro do Instituto Justiça Fiscal (IJF).

- Sonegação Furta R$ 550 Bilhões Em 2015

Por Rodrigo Gomes, na Rede Brasil Atual: O Sonegômetro chegou à capital paulista na manhã de hoje (22) revelando que por sonegação fiscal já evadiram R$ 418 bilhões do Brasil em 2015. O valor deve atingir R$ 550 bilhões até o fim do ano, segundo...

- Sonegação Dos Ricos Rouba 200 Bilhões

Por Antonio Lassance, no site Carta Maior: Número estará estampado pelos painéis do Sonegômetro espalhados pelo País. Valor supera todos os escândalos de corrupção mais conhecidos e ultrapassa até o que seria necessário para o ajuste fiscal...

- Rbs/globo Na Lista Da Operação Zelotes

Por Renato Rovai, na revista Fórum: A Operação Zelotes realizada, na última quinta-feira (26), por diversos órgãos federais contra um esquema que causava o sumiço de débitos tributários identificou várias grandes empresas e bancos entre os suspeitos...

- Os Desvios Da Quadrilha Da Sonegação

Por Miguel do Rosário, no blog O Cafezinho: Parece que a Polícia Federal ouviu nossos protestos contra o que consideramos, com base em números sólidos, o principal escoadouro dos recursos públicos no país: a sonegação. Em 2014, segundo o Sinprofaz...

- A Sonegação De Impostos No Brasil

Por Rodrigo Gomes, na Rede Brasil Atual: A sonegação de impostos no Brasil superou R$ 415 bilhões em 2013. O valor corresponde aproximadamente a 10% de toda a riqueza gerada no país durante o período e é maior que os orçamentos federais de 2014...