Geral

Por Luis Nassif, no Jornal GGN:

Por Luis Nassif, no Jornal GGN:

Primeiro passo: entender a grande disputa entre rentistas e economia real.

A disputa dá-se em torno do orçamento público. Os rentistas se apropriam dele através dos juros; a economia real através de subsídios ao crédito e compras públicas; o cidadão através de gastos sociais e com serviços públicos.

Como esses interesses precisam ser legitimados perante a opinião pública, cada grupo tratará de desenvolver argumentos em defesa da política econômica que melhor atenda a seus interesses.

Segundo passo: entender os impactos da taxa de juros sobre a dívida.

Os juros pagos dependem de dois fatores: do nível da dívida e da taxa cobrada.

Uma taxa de juros elevada, incidindo sobre uma dívida pequena, poderá ser menor do que uma taxa pequena incidindo sobre uma dívida elevada.

No início do Real, por exemplo, a relação dívida/PIB estava em 20%. No início doe 1995, o presidente do Banco Central Pérsio Arida jogou a taxa básica para 45% ao ano, para enfrentar uma fuga de capitais. Pérsio caiu, entrou Gustavo Loyolla, que manteve a taxa inalterada. Segundo ele, poderia ocorrer outra crise cambial e o Banco Central ter novamente que elevar os juros. Então, melhor derrubar vagarosamente a taxa. No final do governo FHC, a relação divida/PIB beirava os 60%.

Em país sério, Gustavo seria preso ou internado. Por aqui, tornou-se festejado consultor de mercado.

A política monetária do Real comprometeu o orçamento público por todo o período FHC, mais o primeiro governo Lula, a fim de trazer a relação dívida/PIB para níveis suportáveis.

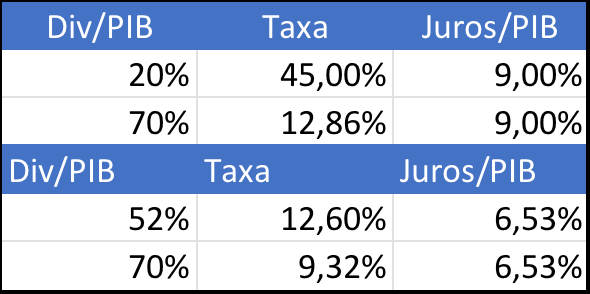

Confira na tabela: manter por um ano uma taxa de juros de 45% incidindo sobre uma dívida equivalente a 20% do PIB é a mesma coisa que uma taxa de juros de 12,86% sobre uma dívida de 70% do PIB.

Toda a lógica mercadista consiste em definir sempre a mais alta taxa de juros possível, dentro de limites prudenciais.

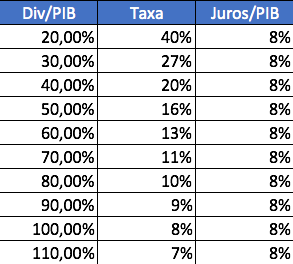

Com a relação dívida/PIB em 20%, Loyolla pode elevar as taxas para mais de 40% ao ano. Com a relação nos 60%, Alexandre Tombini eleva para 14,5%. Na tabela abaixo, confira a taxa de juros necessária para absorver 8% do orçamento de acordo com diversas hipóteses de dívida.

Não se pense em algo conspiratório da parte dos cabeções. Eles apenas seguem a cartilha acriticamente e se curvam a princípios tratados como dogmas. Tipo:

1. Para cada problema econômico, um instrumento.

2.Para a inflação, política monetária.

3. Para a política monetária, só inflação, sem se preocupar com outros problemas, que deverão ser tratados por outros instrumentos, não pelo monetário.

Seguindo automaticamente o manual, se irá sempre ao teto dos limites prudenciais.

É por isso que consolidou-se o acompanhamento do déficit primário (que exclui os juros) e não o nominal. E que os principais economistas especialistas em orçamento - como Raulo Velloso ou Fábio Giambiagi - recusem terminantemente a incluir a conta de juros nos seus cálculos e propostas.

Para os técnicos do BC, o ganho virá quando a inflação cair e as taxas de juros recuarem.

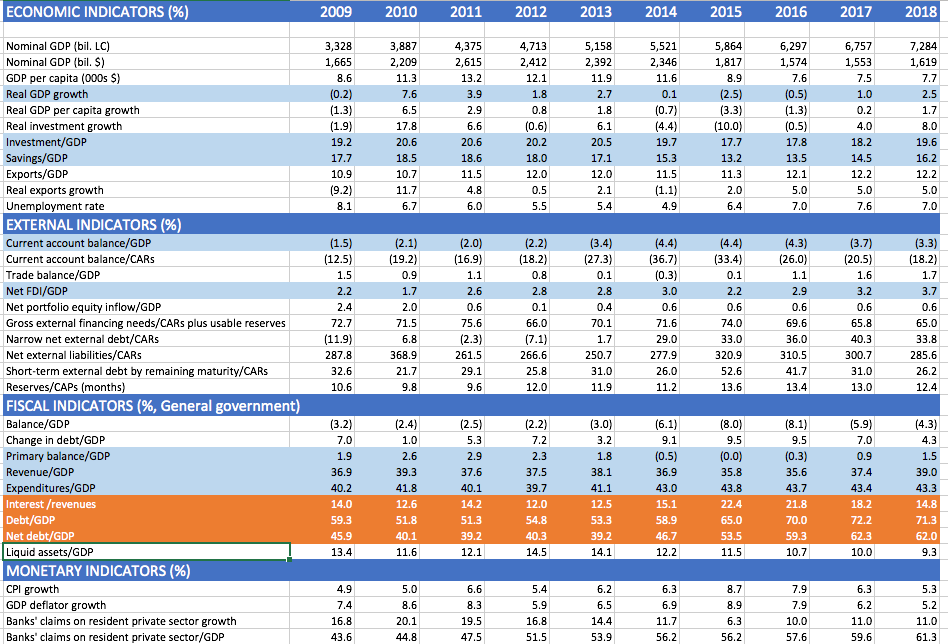

Terceiro passo - Vamos conferir como será esse ganho na tabela da S&P.

A tabela vai de 2009 a 2018.

Aparentemente em 2018 se terá uma economia normalizada: o PIB correndo a 2,%, os investimentos em 17,7% do PIB e a poupança em 16,2%; o déficit comercial terá baixado de 4,4% para 3,3% do PIB e o superávit primário crescido dos -0,3% de 2016 para 1,5%,

Tudo normal?

Não.

A dívida líquida saltará de 46,7% em 2014 para 62% em 2018, como proporção do PIB. A dívida bruta passará de 58,9% para 71,3%. Mesmo as taxas caindo, pelo tamanho da dívida o orçamento continuará prisioneiro dos juros futuro afora.

A atual taxa Selic não comprometerá o orçamento apenas no próximo ano. Levará uma década, pelo menos, para o país trazer a relação divida/PIB para níveis razoáveis e liberar recursos para aquilo que traz efetivamente o desenvolvimento: investimentos na infraestrutura e nas pessoas.

- O Caminho é Claro - Henrique Meirelles

EU VOTO AÉCIO 45 FOLHA DE SP - 21/09 Uma das questões mais importantes que o Brasil deve enfrentar nos próximos anos é a questão da taxa de juros. Seu componente central é a chamada taxa de juros de equilíbrio ou neutra. Essa taxa, em tese,...

- Equilíbrio - Antonio Delfim Netto

FOLHA DE SP - 12/06 A extraordinária impor- tância do equilíbrio fiscal para o controle da taxa de in- flação tem sido ignorada frequentemente. Alguns economistas, inspirados num keynesianismo de pé quebrado, acreditam que financiar despesas públicas...

- Banco Central Opta Pela Recessão

Do blog de Zé Dirceu: Com o aumento da taxa de juros Selic de 11,25% para 11,75% não há mais nenhuma dúvida: o Banco Central (BC) e seu Comitê de Política Monetária (Copom) optaram pela recessão como caminho equivocado de trazer a inflação para...

- Como O Mercado Enredou O Banco Central

Por Luis Nassif, no Jornal GGN: Por trás das teorias econômicas, existe o que se chama de economia política – a análise das medidas econômicas a partir dos interesses de grupos internos ou externos. É uma obra de arte política a maneira como...

- Reestruturação Da Dívida

O Estado português vai avançar com o pagamento antecipado da divida ao FMI, cujos juros são mais elevados do que os juros correntes no mercado, historicamente baixos. Desse modo, pode poupar-se nos encargos da dívida, trocando essa dívida por dívida...

Geral

Para entender a lógica da S&P

Primeiro passo: entender a grande disputa entre rentistas e economia real.

A disputa dá-se em torno do orçamento público. Os rentistas se apropriam dele através dos juros; a economia real através de subsídios ao crédito e compras públicas; o cidadão através de gastos sociais e com serviços públicos.

Como esses interesses precisam ser legitimados perante a opinião pública, cada grupo tratará de desenvolver argumentos em defesa da política econômica que melhor atenda a seus interesses.

Segundo passo: entender os impactos da taxa de juros sobre a dívida.

Os juros pagos dependem de dois fatores: do nível da dívida e da taxa cobrada.

Uma taxa de juros elevada, incidindo sobre uma dívida pequena, poderá ser menor do que uma taxa pequena incidindo sobre uma dívida elevada.

No início do Real, por exemplo, a relação dívida/PIB estava em 20%. No início doe 1995, o presidente do Banco Central Pérsio Arida jogou a taxa básica para 45% ao ano, para enfrentar uma fuga de capitais. Pérsio caiu, entrou Gustavo Loyolla, que manteve a taxa inalterada. Segundo ele, poderia ocorrer outra crise cambial e o Banco Central ter novamente que elevar os juros. Então, melhor derrubar vagarosamente a taxa. No final do governo FHC, a relação divida/PIB beirava os 60%.

Em país sério, Gustavo seria preso ou internado. Por aqui, tornou-se festejado consultor de mercado.

A política monetária do Real comprometeu o orçamento público por todo o período FHC, mais o primeiro governo Lula, a fim de trazer a relação dívida/PIB para níveis suportáveis.

Confira na tabela: manter por um ano uma taxa de juros de 45% incidindo sobre uma dívida equivalente a 20% do PIB é a mesma coisa que uma taxa de juros de 12,86% sobre uma dívida de 70% do PIB.

Toda a lógica mercadista consiste em definir sempre a mais alta taxa de juros possível, dentro de limites prudenciais.

Com a relação dívida/PIB em 20%, Loyolla pode elevar as taxas para mais de 40% ao ano. Com a relação nos 60%, Alexandre Tombini eleva para 14,5%. Na tabela abaixo, confira a taxa de juros necessária para absorver 8% do orçamento de acordo com diversas hipóteses de dívida.

Não se pense em algo conspiratório da parte dos cabeções. Eles apenas seguem a cartilha acriticamente e se curvam a princípios tratados como dogmas. Tipo:

1. Para cada problema econômico, um instrumento.

2.Para a inflação, política monetária.

3. Para a política monetária, só inflação, sem se preocupar com outros problemas, que deverão ser tratados por outros instrumentos, não pelo monetário.

Seguindo automaticamente o manual, se irá sempre ao teto dos limites prudenciais.

É por isso que consolidou-se o acompanhamento do déficit primário (que exclui os juros) e não o nominal. E que os principais economistas especialistas em orçamento - como Raulo Velloso ou Fábio Giambiagi - recusem terminantemente a incluir a conta de juros nos seus cálculos e propostas.

Para os técnicos do BC, o ganho virá quando a inflação cair e as taxas de juros recuarem.

Terceiro passo - Vamos conferir como será esse ganho na tabela da S&P.

A tabela vai de 2009 a 2018.

Aparentemente em 2018 se terá uma economia normalizada: o PIB correndo a 2,%, os investimentos em 17,7% do PIB e a poupança em 16,2%; o déficit comercial terá baixado de 4,4% para 3,3% do PIB e o superávit primário crescido dos -0,3% de 2016 para 1,5%,

Tudo normal?

Não.

A dívida líquida saltará de 46,7% em 2014 para 62% em 2018, como proporção do PIB. A dívida bruta passará de 58,9% para 71,3%. Mesmo as taxas caindo, pelo tamanho da dívida o orçamento continuará prisioneiro dos juros futuro afora.

A atual taxa Selic não comprometerá o orçamento apenas no próximo ano. Levará uma década, pelo menos, para o país trazer a relação divida/PIB para níveis razoáveis e liberar recursos para aquilo que traz efetivamente o desenvolvimento: investimentos na infraestrutura e nas pessoas.

- O Caminho é Claro - Henrique Meirelles

EU VOTO AÉCIO 45 FOLHA DE SP - 21/09 Uma das questões mais importantes que o Brasil deve enfrentar nos próximos anos é a questão da taxa de juros. Seu componente central é a chamada taxa de juros de equilíbrio ou neutra. Essa taxa, em tese,...

- Equilíbrio - Antonio Delfim Netto

FOLHA DE SP - 12/06 A extraordinária impor- tância do equilíbrio fiscal para o controle da taxa de in- flação tem sido ignorada frequentemente. Alguns economistas, inspirados num keynesianismo de pé quebrado, acreditam que financiar despesas públicas...

- Banco Central Opta Pela Recessão

Do blog de Zé Dirceu: Com o aumento da taxa de juros Selic de 11,25% para 11,75% não há mais nenhuma dúvida: o Banco Central (BC) e seu Comitê de Política Monetária (Copom) optaram pela recessão como caminho equivocado de trazer a inflação para...

- Como O Mercado Enredou O Banco Central

Por Luis Nassif, no Jornal GGN: Por trás das teorias econômicas, existe o que se chama de economia política – a análise das medidas econômicas a partir dos interesses de grupos internos ou externos. É uma obra de arte política a maneira como...

- Reestruturação Da Dívida

O Estado português vai avançar com o pagamento antecipado da divida ao FMI, cujos juros são mais elevados do que os juros correntes no mercado, historicamente baixos. Desse modo, pode poupar-se nos encargos da dívida, trocando essa dívida por dívida...