Geral

Por Paulo Gil Introíni, na revista Teoria e Debate:

Por Paulo Gil Introíni, na revista Teoria e Debate:

A publicação de O Capital no Século XXI, de Thomas Piketty, não deixou dúvidas sobre a importância fundamental das fontes fiscais para o estudo da desigualdade de renda e de riqueza. Em sua pesquisa histórica sobre o tema, o economista francês utilizou dados e comparativos que abrangem três séculos e cerca de vinte países. A questão da desigualdade mereceu estudo profundo, sistemático e metódico, levado adiante por uma numerosa equipe de pesquisadores de todo o mundo.

Para tanto, ao lado das informações contidas nas contas nacionais, os dados disponíveis nos registros tributários tiveram papel preponderante no estudo. Retirados das declarações de imposto de renda, permitiram realizar análises comparativas, em alguns casos – como o do Japão e da Alemanha – desde o final do século 19 e, de modo geral, desde 1910 e 1920. A segunda fonte mais importante foram as declarações de patrimônio referentes aos tributos sobre fortunas e heranças, que possibilitaram as análises sobre a evolução da desigualdade da riqueza, embora para um grupo mais restrito de países. Ainda assim, no caso da França, o estudo retorna à época da Revolução Francesa, pois, como lembra Piketty, a fiscalização das heranças e grandes fortunas é mais antiga que a da renda.

Lamentavelmente, enquanto esses estudiosos debruçavam-se sobre dados fiscais de várias partes do mundo, o Estado brasileiro não os disponibilizava ao público, de modo a permitir o estudo comparativo, ao longo do tempo, de aspectos essenciais de nossa estrutura econômica e social. Tornou-se público, isto sim, que Piketty e sua equipe não puderam contar com nossas informações dos registros tributários agregados [1].

Essa dificuldade em estudar a renda e a riqueza a partir de dados fiscais era velha conhecida dos pesquisadores brasileiros, traduzida na bem-humorada ironia segundo a qual a única chance de conseguir essas informações seria comprando um CD pirata no centro de São Paulo, referência ao vazamento de parte das declarações de IR por volta do ano 2000. A queixa justificava-se não apenas pela resistência histórica dos altos dirigentes do fisco brasileiro em divulgar os dados que há mais de um século eram públicos em outros países, como também pelos inúmeros pedidos de informações negados aos mais diversos solicitantes.

Em julho deste ano, finalmente, a Receita Federal do Brasil (RFB) deu um passo no sentido da transparência. Por meio de nova versão do documento denominado “Grandes Números IRPF”, divulgou informações que permitem compreender melhor as características da tributação das pessoas físicas e sua relação com a concentração de renda e riqueza no país. De fato, como anuncia a instituição, houve uma considerável expansão das informações oferecidas, tendo em vista os últimos dados divulgados na página da RFB na internet relativos aos anos-calendário de 2005 a 2010 [2]. Contudo, é preciso dizer, pode-se avançar bem mais, com especificação e detalhamento mais profundo de dados relevantes, como os rendimentos de aplicações financeiras e, principalmente, pela utilização de critérios estatísticos que permitam comparações internacionais. Não custa muito. Basta uma decisão política.

A confirmação da desigualdade de renda

Pois bem, o que mostram os novos dados divulgados pela Receita Federal?

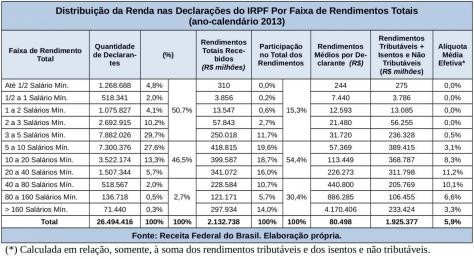

A questão imediatamente visível é a confirmação da brutal desigualdade de renda no país. No ano de 2013, aqueles que compõem as três faixas superiores, a partir da renda de 40 salários mínimos mensais representaram apenas 2,8% dos declarantes (aproximadamente 0,5% da população economicamente ativa) e seus rendimentos, somados, significaram 30% do total. Na cobertura do edifício social, um reduzido grupo que ganha mais de 160 salários mínimos mensais (0,3% dos declarantes) ficou com 14% dos rendimentos totais (vide o quadro abaixo).

1. Entrevista à Folha de S.Paulo, em 14/5/2014, Piketty declarou: “Não tivemos condições de apurar dados precisos sobre o Brasil. Tentamos muitas vezes, mas não conseguimos dados apropriados para nossa pesquisa. O problema é a falta de transparência em dados referentes a imposto de renda, por exemplo.”

2. Anteriormente, a Receita Federal divulgava apenas os dados relativos a cada uma das faixas de incidência da tabela progressiva. No ano-calendário de 2012, por exemplo, na última faixa estava a renda de todos os declarantes que receberam acima de R$ 49.051,80 anuais, não sendo possível identificar os extratos superiores.

4. Tais como ganhos de capital na alienação de bens e direitos ou moeda estrangeira, em aplicações de renda variável, os rendimentos de aplicações financeiras, juros de capital próprio (conforme previsto no artigo 9° da Lei nº 9.249/95) etc.

- Prazo Para Declarar Imposto De Renda Começa Na Segunda-feira

A Receita Federal começa a receber na segunda-feira (2) as declarações de Imposto de Renda 2015. Os contribuintes têm até 30 de abril para entregar o documento ao fisco. Os contribuintes que enviarem a declaração no início do prazo, sem erros,...

- Prazo Para A Declaração Do Ir/2015 Inicia No Dia 2 De Março

Este ano cerca de 1,4 milhão de contribuintes devem prestar contas com o fisco na 2ª Região Fiscal que engloba os Estados do Acre, Amapá, Amazonas, Pará, Rondônia e Roraima. No Pará, a expectativa é de que mais de 600 mil cumpram a obrigação...

- Os Super-ricos Do Brasil - Vinicius Torres Freire

EU VOTO AÉCIO 45 FOLHA DE SP - 21/09 Com base em dados do IR, estudo indica que desigualdade é muito maior que a estimada até hoje HÁ UM GRUPO muito pequeno de brasileiros que tem renda média de R$ 198 mil por mês, cerca de 116 vezes a renda média...

- Quanto Mais Rico, Menos Impostos Pagos

Por Pedro Rafael Vilela, no jornal Brasil de Fato: A Receita Federal divulgou recentemente os dados das declarações do imposto de renda das pessoas físicas, entre 2008 e 2014. As informações escancaram a impressionante desigualdade econômica da...

- Imposto De Renda E Ajuste Fiscal

Por Reginaldo Moraes, no site Brasil Debate: O lema do momento, no Planalto, é o “ajuste”. O problema é este: quem o ministro da Fazenda quer ajustar? Pelo jeito, como diz a plebe, “é nóis”. E só. Não sou nenhum especialista em tributação....

Geral

Tributos e a redução da desigualdade

A publicação de O Capital no Século XXI, de Thomas Piketty, não deixou dúvidas sobre a importância fundamental das fontes fiscais para o estudo da desigualdade de renda e de riqueza. Em sua pesquisa histórica sobre o tema, o economista francês utilizou dados e comparativos que abrangem três séculos e cerca de vinte países. A questão da desigualdade mereceu estudo profundo, sistemático e metódico, levado adiante por uma numerosa equipe de pesquisadores de todo o mundo.

Para tanto, ao lado das informações contidas nas contas nacionais, os dados disponíveis nos registros tributários tiveram papel preponderante no estudo. Retirados das declarações de imposto de renda, permitiram realizar análises comparativas, em alguns casos – como o do Japão e da Alemanha – desde o final do século 19 e, de modo geral, desde 1910 e 1920. A segunda fonte mais importante foram as declarações de patrimônio referentes aos tributos sobre fortunas e heranças, que possibilitaram as análises sobre a evolução da desigualdade da riqueza, embora para um grupo mais restrito de países. Ainda assim, no caso da França, o estudo retorna à época da Revolução Francesa, pois, como lembra Piketty, a fiscalização das heranças e grandes fortunas é mais antiga que a da renda.

Lamentavelmente, enquanto esses estudiosos debruçavam-se sobre dados fiscais de várias partes do mundo, o Estado brasileiro não os disponibilizava ao público, de modo a permitir o estudo comparativo, ao longo do tempo, de aspectos essenciais de nossa estrutura econômica e social. Tornou-se público, isto sim, que Piketty e sua equipe não puderam contar com nossas informações dos registros tributários agregados [1].

Essa dificuldade em estudar a renda e a riqueza a partir de dados fiscais era velha conhecida dos pesquisadores brasileiros, traduzida na bem-humorada ironia segundo a qual a única chance de conseguir essas informações seria comprando um CD pirata no centro de São Paulo, referência ao vazamento de parte das declarações de IR por volta do ano 2000. A queixa justificava-se não apenas pela resistência histórica dos altos dirigentes do fisco brasileiro em divulgar os dados que há mais de um século eram públicos em outros países, como também pelos inúmeros pedidos de informações negados aos mais diversos solicitantes.

Em julho deste ano, finalmente, a Receita Federal do Brasil (RFB) deu um passo no sentido da transparência. Por meio de nova versão do documento denominado “Grandes Números IRPF”, divulgou informações que permitem compreender melhor as características da tributação das pessoas físicas e sua relação com a concentração de renda e riqueza no país. De fato, como anuncia a instituição, houve uma considerável expansão das informações oferecidas, tendo em vista os últimos dados divulgados na página da RFB na internet relativos aos anos-calendário de 2005 a 2010 [2]. Contudo, é preciso dizer, pode-se avançar bem mais, com especificação e detalhamento mais profundo de dados relevantes, como os rendimentos de aplicações financeiras e, principalmente, pela utilização de critérios estatísticos que permitam comparações internacionais. Não custa muito. Basta uma decisão política.

A confirmação da desigualdade de renda

Pois bem, o que mostram os novos dados divulgados pela Receita Federal?

A questão imediatamente visível é a confirmação da brutal desigualdade de renda no país. No ano de 2013, aqueles que compõem as três faixas superiores, a partir da renda de 40 salários mínimos mensais representaram apenas 2,8% dos declarantes (aproximadamente 0,5% da população economicamente ativa) e seus rendimentos, somados, significaram 30% do total. Na cobertura do edifício social, um reduzido grupo que ganha mais de 160 salários mínimos mensais (0,3% dos declarantes) ficou com 14% dos rendimentos totais (vide o quadro abaixo).

Na base, mais da metade dos declarantes têm renda até 5 salários mínimos mensais e sua fatia no bolo é de apenas de 15,3%, como se verifica pelas cinco primeiras faixas de rendimentos.

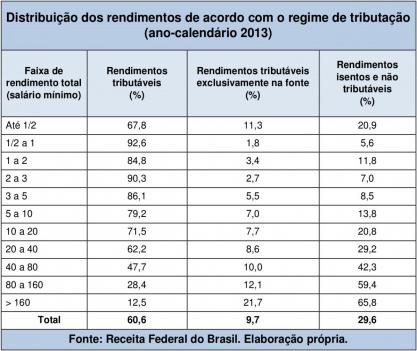

Outra informação que salta aos olhos é a de que os declarantes de maiores rendas têm maior proporção de rendimentos isentos e não tributáveis. Como se verifica pela tabela abaixo, dois terços dos rendimentos dos muito ricos, na última faixa, estão nessa condição.

Considerada a carga média do imposto de renda de acordo com a natureza de ocupação, constata-se que a categoria “proprietário de empresa ou firma individual ou empregador-titular” apresenta alíquota efetiva [3] muito baixa, de 2,18%, quando considerados os rendimentos sujeitos à tributação normal e os isentos e não tributáveis. Note-se que, na categoria dos empresários, chamemos assim, apenas 28% dos rendimentos totais eram tributáveis; 12%, tributáveis exclusivamente na fonte [4]; e 60% eram isentos ou não tributáveis. No topo da lista dos que pagam mais imposto de renda, encontram-se os assalariados do Estado, alcançando quase 12% de carga efetiva no caso de “membro ou servidor público da administração direta federal”. Nesse caso, apenas 14% dos rendimentos declarados eram isentos ou não tributáveis; 8%, tributáveis exclusivamente na fonte; e 78% eram tributáveis.

Notas

Outra informação que salta aos olhos é a de que os declarantes de maiores rendas têm maior proporção de rendimentos isentos e não tributáveis. Como se verifica pela tabela abaixo, dois terços dos rendimentos dos muito ricos, na última faixa, estão nessa condição.

Considerada a carga média do imposto de renda de acordo com a natureza de ocupação, constata-se que a categoria “proprietário de empresa ou firma individual ou empregador-titular” apresenta alíquota efetiva [3] muito baixa, de 2,18%, quando considerados os rendimentos sujeitos à tributação normal e os isentos e não tributáveis. Note-se que, na categoria dos empresários, chamemos assim, apenas 28% dos rendimentos totais eram tributáveis; 12%, tributáveis exclusivamente na fonte [4]; e 60% eram isentos ou não tributáveis. No topo da lista dos que pagam mais imposto de renda, encontram-se os assalariados do Estado, alcançando quase 12% de carga efetiva no caso de “membro ou servidor público da administração direta federal”. Nesse caso, apenas 14% dos rendimentos declarados eram isentos ou não tributáveis; 8%, tributáveis exclusivamente na fonte; e 78% eram tributáveis.

Notas

1. Entrevista à Folha de S.Paulo, em 14/5/2014, Piketty declarou: “Não tivemos condições de apurar dados precisos sobre o Brasil. Tentamos muitas vezes, mas não conseguimos dados apropriados para nossa pesquisa. O problema é a falta de transparência em dados referentes a imposto de renda, por exemplo.”

2. Anteriormente, a Receita Federal divulgava apenas os dados relativos a cada uma das faixas de incidência da tabela progressiva. No ano-calendário de 2012, por exemplo, na última faixa estava a renda de todos os declarantes que receberam acima de R$ 49.051,80 anuais, não sendo possível identificar os extratos superiores.

3. Cálculo percentual do imposto devido em relação aos rendimentos tributáveis somados aos isentos e não tributáveis. Não estão disponíveis os dados do imposto de renda retido por conta da tributação exclusiva por faixa de rendimentos.

4. Tais como ganhos de capital na alienação de bens e direitos ou moeda estrangeira, em aplicações de renda variável, os rendimentos de aplicações financeiras, juros de capital próprio (conforme previsto no artigo 9° da Lei nº 9.249/95) etc.

- Prazo Para Declarar Imposto De Renda Começa Na Segunda-feira

A Receita Federal começa a receber na segunda-feira (2) as declarações de Imposto de Renda 2015. Os contribuintes têm até 30 de abril para entregar o documento ao fisco. Os contribuintes que enviarem a declaração no início do prazo, sem erros,...

- Prazo Para A Declaração Do Ir/2015 Inicia No Dia 2 De Março

Este ano cerca de 1,4 milhão de contribuintes devem prestar contas com o fisco na 2ª Região Fiscal que engloba os Estados do Acre, Amapá, Amazonas, Pará, Rondônia e Roraima. No Pará, a expectativa é de que mais de 600 mil cumpram a obrigação...

- Os Super-ricos Do Brasil - Vinicius Torres Freire

EU VOTO AÉCIO 45 FOLHA DE SP - 21/09 Com base em dados do IR, estudo indica que desigualdade é muito maior que a estimada até hoje HÁ UM GRUPO muito pequeno de brasileiros que tem renda média de R$ 198 mil por mês, cerca de 116 vezes a renda média...

- Quanto Mais Rico, Menos Impostos Pagos

Por Pedro Rafael Vilela, no jornal Brasil de Fato: A Receita Federal divulgou recentemente os dados das declarações do imposto de renda das pessoas físicas, entre 2008 e 2014. As informações escancaram a impressionante desigualdade econômica da...

- Imposto De Renda E Ajuste Fiscal

Por Reginaldo Moraes, no site Brasil Debate: O lema do momento, no Planalto, é o “ajuste”. O problema é este: quem o ministro da Fazenda quer ajustar? Pelo jeito, como diz a plebe, “é nóis”. E só. Não sou nenhum especialista em tributação....