Geral

ESTADÃO - 12/01

A carta do Banco Central para justificar o estouro da inflação não chega a apontar a desordem fiscal como principal fator responsável pela disparada dos preços

Ao apresentar sexta-feira a carta com as explicações formais para o descumprimento da meta de inflação em 2015, o Banco Central foi mais sincero do que vinha sendo até agora. Mas, ainda assim, não chegou a reconhecer os erros de base do governo nem os seus próprios, tanto na condução da política monetária (política de juros) quanto na formação da expectativa dos agentes da economia que definem os preços.

A meta de inflação em 2015 era de 4,5%, admitida tolerância para um escape de dois pontos porcentuais. O teto da meta, portanto, era de 6,5%, mas a inflação disparou para 10,67%.

Como principais explicações para esse enorme desvio, o Banco Central apontou o processo de realinhamento dos preços administrados (os que são reajustados por decisões do governo, como as tarifas de energia elétrica, dos combustíveis e da telefonia) e o repasse da alta do dólar no câmbio interno.

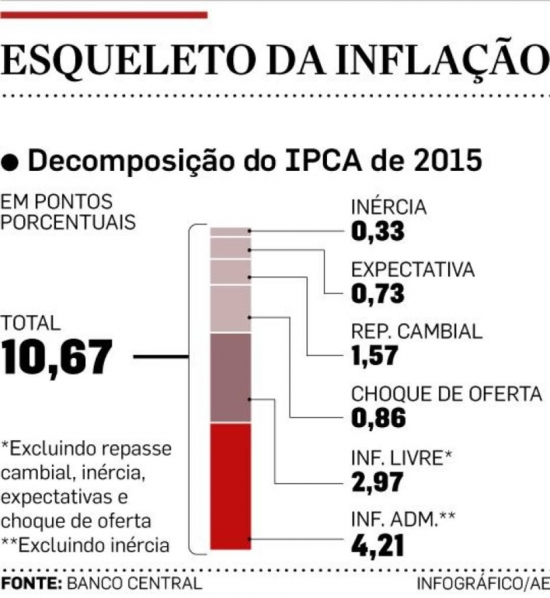

Decomposição da inflação

Decomposição da inflação

Sozinho, o realinhamento dos preços administrados foi responsável por 4,21 pontos porcentuais na inflação de 10,67%. E o repasse da alta do dólar, por outro pedaço de inflação, da ordem de 1,57 ponto porcentual (veja o gráfico).

Reconheça-se que isso já é mais do que até recentemente vinha admitindo o governo. Ao longo de 2015, a presidente Dilma atribuiu a cavalgada da inflação a choques de oferta, especialmente o produzido pela seca. Ou seja, se foi preciso apontar um culpado, culparam-se adversidades climáticas e não decisões erradas ou omissões do governo. O Banco Central, só atribuiu a choques de oferta 0,86 ponto porcentual da inflação total do ano.

Até aí se trata de falsa explicação. É como dizer que Neves morreu porque o coração dele parou de bater. O desalinhamento dos preços e o atraso cambial são fatores que refletem a existência de problemas mais profundos da economia que, por sua vez, têm como causas graves erros de política econômica. Embora deixe implícita a responsabilidade do governo pela existência dessas distorções, o Banco Central não vai mais fundo.

Quando insiste no impacto das ?alterações nas trajetórias para as variáveis fiscais? não deixa de avançar em relação ao que dissera antes. Até agora a retórica era de que as condições das contas públicas tendiam a ser neutras para a produção de inflação. Também reconhece que os desencontros do governo nas definições da política fiscal ao longo do ano contribuíram decididamente para a produção de incertezas e para a deterioração das expectativas e, aí sim, para empurrar a inflação para cima.

Mas a carta não chega a apontar a desordem fiscal como principal fator responsável pela disparada dos preços. Apenas reconhece que o processo de realinhamento dos preços administrados e do câmbio foi mais intenso e mais duradouro do que o previsto. Nem mesmo assumiu seus erros de previsão. Preferiu dizer que ninguém no mercado tinha projetado impacto tão intenso.

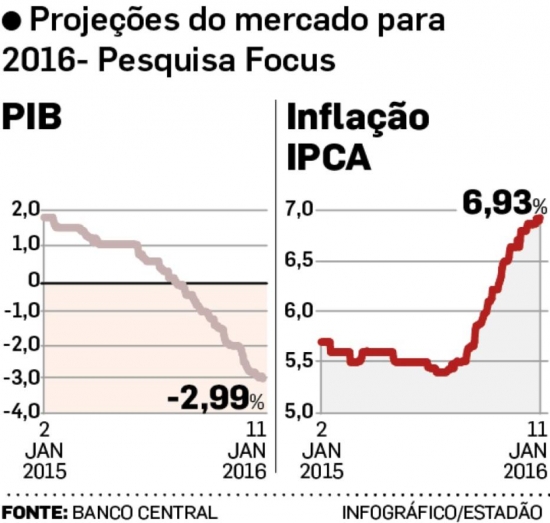

Isso expõe os limites da capacidade de avaliação do Banco Central e de ação para neutralizar seus efeitos. Ao insistir em que a inflação de 2016 ficará dentro do teto da meta, enquanto o mercado projeta 6,93%, mostra que segue na rabeira do comboio, incapaz de conduzir as expectativas. (Veja, ainda, o Confira.)

CONFIRA:

Projeções do mercado para 2016

Projeções do mercado para 2016

As expectativas em relação ao comportamento da economia brasileira em 2016 continuam em deterioração. Aqui, as projeções do mercado para a inflação e para o PIB.

Mais aumento dos juros

O recado final do Banco Central na carta em que explica as razões do estouro da inflação é o de que terá agora de combater os efeitos secundários dos choques de preços. Portanto, está claro que o Banco Central vai puxar novamente os juros que hoje estão nos 14,25% ao ano. Falta saber se a nova dose será de 0,5 ou de 0,25 ponto porcentual e por quanto tempo.

- Novo Aperto Nos Juros - Celso Ming

O Estado de S.Paulo - 26/02 As apostas do mercado para a decisão de hoje do Comitê de Política Monetária (Copom) se dividem entre uma nova alta dos juros básicos (Selic) de 0,25 ou de 0,50 ponto porcentual ao ano. Levantamentos preliminares são...

- Demais Da Conta - Celso Ming

O ESTADO DE S. PAULO - 11/01 Espere que alguém no governo Dilma ainda diga que, para os padrões brasileiros, a inflação de 5,91% em 2013 não foi desastrosa e reafirme que desastroso é o pessimismo insuflado pelos analistas econômicos. Mas, desta...

- Mais Riscos De Inflação - Celso Ming

O Estado de S.Paulo - 21/12 A inflação não está tão controlada como vem declarando o ministro da Fazenda, Guido Mantega. Os riscos de alta persistem. É o que está no Relatório Trimestral de Inflação, um dos mais importantes documentos do Banco...

- Os Preços, No Elevador - Celso Ming

O Estado de S.Paulo - 08/11 Não é por que tenham sido esperadas que ventania e enchente se tornam menos destrutivas. É o que ocorreu com a inflação de outubro. Não ficou abaixo do nível com que já se contava, mas nem por isso deixa de estar em...

- A Inflação Perde Força - Celso Ming

O Estado de S.Paulo - 20/07 A inflação deu sinais fortes de desaceleração. A evolução do Índice de Preços ao Consumidor Amplo do dia 15 (IPCA-15), divulgado ontem, mostrou perda de força nos preços, fator que pode dar algum alento à combalida...

Geral

Morreu porque morreu - CELSO MING

ESTADÃO - 12/01

A carta do Banco Central para justificar o estouro da inflação não chega a apontar a desordem fiscal como principal fator responsável pela disparada dos preços

Ao apresentar sexta-feira a carta com as explicações formais para o descumprimento da meta de inflação em 2015, o Banco Central foi mais sincero do que vinha sendo até agora. Mas, ainda assim, não chegou a reconhecer os erros de base do governo nem os seus próprios, tanto na condução da política monetária (política de juros) quanto na formação da expectativa dos agentes da economia que definem os preços.

A meta de inflação em 2015 era de 4,5%, admitida tolerância para um escape de dois pontos porcentuais. O teto da meta, portanto, era de 6,5%, mas a inflação disparou para 10,67%.

Como principais explicações para esse enorme desvio, o Banco Central apontou o processo de realinhamento dos preços administrados (os que são reajustados por decisões do governo, como as tarifas de energia elétrica, dos combustíveis e da telefonia) e o repasse da alta do dólar no câmbio interno.

Decomposição da inflaçãoSozinho, o realinhamento dos preços administrados foi responsável por 4,21 pontos porcentuais na inflação de 10,67%. E o repasse da alta do dólar, por outro pedaço de inflação, da ordem de 1,57 ponto porcentual (veja o gráfico).

Reconheça-se que isso já é mais do que até recentemente vinha admitindo o governo. Ao longo de 2015, a presidente Dilma atribuiu a cavalgada da inflação a choques de oferta, especialmente o produzido pela seca. Ou seja, se foi preciso apontar um culpado, culparam-se adversidades climáticas e não decisões erradas ou omissões do governo. O Banco Central, só atribuiu a choques de oferta 0,86 ponto porcentual da inflação total do ano.

Até aí se trata de falsa explicação. É como dizer que Neves morreu porque o coração dele parou de bater. O desalinhamento dos preços e o atraso cambial são fatores que refletem a existência de problemas mais profundos da economia que, por sua vez, têm como causas graves erros de política econômica. Embora deixe implícita a responsabilidade do governo pela existência dessas distorções, o Banco Central não vai mais fundo.

Quando insiste no impacto das ?alterações nas trajetórias para as variáveis fiscais? não deixa de avançar em relação ao que dissera antes. Até agora a retórica era de que as condições das contas públicas tendiam a ser neutras para a produção de inflação. Também reconhece que os desencontros do governo nas definições da política fiscal ao longo do ano contribuíram decididamente para a produção de incertezas e para a deterioração das expectativas e, aí sim, para empurrar a inflação para cima.

Mas a carta não chega a apontar a desordem fiscal como principal fator responsável pela disparada dos preços. Apenas reconhece que o processo de realinhamento dos preços administrados e do câmbio foi mais intenso e mais duradouro do que o previsto. Nem mesmo assumiu seus erros de previsão. Preferiu dizer que ninguém no mercado tinha projetado impacto tão intenso.

Isso expõe os limites da capacidade de avaliação do Banco Central e de ação para neutralizar seus efeitos. Ao insistir em que a inflação de 2016 ficará dentro do teto da meta, enquanto o mercado projeta 6,93%, mostra que segue na rabeira do comboio, incapaz de conduzir as expectativas. (Veja, ainda, o Confira.)

CONFIRA:

Projeções do mercado para 2016As expectativas em relação ao comportamento da economia brasileira em 2016 continuam em deterioração. Aqui, as projeções do mercado para a inflação e para o PIB.

Mais aumento dos juros

O recado final do Banco Central na carta em que explica as razões do estouro da inflação é o de que terá agora de combater os efeitos secundários dos choques de preços. Portanto, está claro que o Banco Central vai puxar novamente os juros que hoje estão nos 14,25% ao ano. Falta saber se a nova dose será de 0,5 ou de 0,25 ponto porcentual e por quanto tempo.

- Novo Aperto Nos Juros - Celso Ming

O Estado de S.Paulo - 26/02 As apostas do mercado para a decisão de hoje do Comitê de Política Monetária (Copom) se dividem entre uma nova alta dos juros básicos (Selic) de 0,25 ou de 0,50 ponto porcentual ao ano. Levantamentos preliminares são...

- Demais Da Conta - Celso Ming

O ESTADO DE S. PAULO - 11/01 Espere que alguém no governo Dilma ainda diga que, para os padrões brasileiros, a inflação de 5,91% em 2013 não foi desastrosa e reafirme que desastroso é o pessimismo insuflado pelos analistas econômicos. Mas, desta...

- Mais Riscos De Inflação - Celso Ming

O Estado de S.Paulo - 21/12 A inflação não está tão controlada como vem declarando o ministro da Fazenda, Guido Mantega. Os riscos de alta persistem. É o que está no Relatório Trimestral de Inflação, um dos mais importantes documentos do Banco...

- Os Preços, No Elevador - Celso Ming

O Estado de S.Paulo - 08/11 Não é por que tenham sido esperadas que ventania e enchente se tornam menos destrutivas. É o que ocorreu com a inflação de outubro. Não ficou abaixo do nível com que já se contava, mas nem por isso deixa de estar em...

- A Inflação Perde Força - Celso Ming

O Estado de S.Paulo - 20/07 A inflação deu sinais fortes de desaceleração. A evolução do Índice de Preços ao Consumidor Amplo do dia 15 (IPCA-15), divulgado ontem, mostrou perda de força nos preços, fator que pode dar algum alento à combalida...