Geral

Por Carlos Drummond, na revista CartaCapital:

Por Carlos Drummond, na revista CartaCapital:

- Hsbc Pode Deixar O Brasil, Diz Financial Times

Envolvido em uma série de escândalos e diante de fracos resultados financeiros em vários países, o banco britânico HSBCconsidera vender a operação de varejo e uma parte do seu banco de investimento no Brasil como parte do seu novo plano estratégico,...

- Hsbc Anuncia Que Pretende Encerrar Atividades No Brasil E Na Turquia

O banco HSBC anunciou hoje (9) que pretende encerrar suas atividades no Brasil e na Turquia, mas planeja manter uma participação no Brasil para atender a grandes clientes corporativos. Segundo o comunicado, o banco pretende economizar entre US$ 4,5...

- Hsbc Suborna Para Ocultar Sonegadores

Por Altamiro Borges As agências de notícias internacionais confirmaram nesta sexta-feira (5) que o banco HSBC fechou um acordo com o governo da Suíça para encerrar a investigação sobre os crimes de sonegação fiscal e lavagem de dinheiro descobertos...

- Sonegadora é Condenada... Na França

Por Altamiro Borges Nesta segunda-feira (13), a Justiça da França condenou a três anos de prisão a ricaça Arlette Ricci, herdeira do negócio de moda e perfumes Nina Ricci. Ela foi acusada por sonegação fiscal e lavagem de dinheiro após ser revelado...

- Fhc E As Fraudes Do Santander E Hsbc

Por Mauro Santayana, em seu blog: Entre outros legados de Fernando Henrique Cardoso, se encontra a desnacionalização de alguns bancos, estatais e privados. Os casos mais emblemáticos são o do Banco do Estado de São Paulo, o Banespa, e o do Bamerindus,...

Geral

Sonegação: HSBC faz as malas

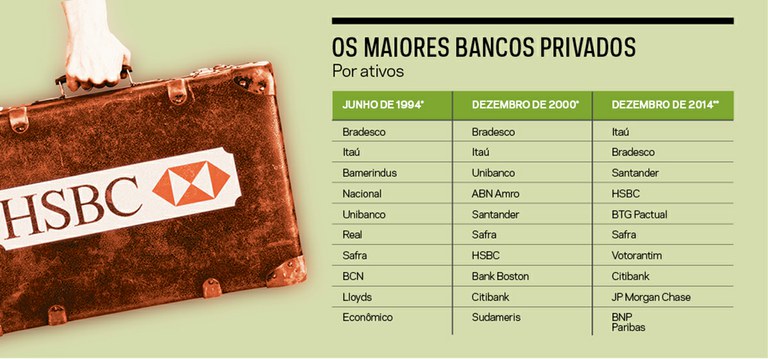

Na quarta-feira, 13, o burburinho em torno da provável venda do HSBC no Brasil indicava a possibilidade de realização do negócio ainda neste semestre. Com ativos totais de 150 bilhões de reais, trata-se do quarto banco privado no Brasil, antecedido por Itaú, Bradesco e Santander, e o sétimo na classificação geral. Bradesco, BTG Pactual e Santander compõem a relação de possíveis compradores, seguidos pelo canadense Scotiabank, por chineses como o Industrial & Commercial Bank of China e o espanhol Bilbao Vizcaya. O montante do negócio, especula-se no País e no exterior, oscila em torno de 5 bilhões de dólares, equivalente a 1,6 vez o valor patrimonial do quarto trimestre do ano passado.

As operações do HSBC na Turquia e nos Estados Unidos seriam também vendidas para contrabalançar o impacto nos resultados do aumento das exigências dos órgãos reguladores de diversos países em relação aos ativos de risco, motivo do fechamento de 77 negócios nos últimos quatro anos. Entre 2013 e 2014, a instituição foi investigada na Europa por manipulações nos mercados de câmbio e de taxas de juro.

A situação agravou-se com a descoberta, em fevereiro deste ano, das contas secretas de 106 mil clientes de 203 países na filial suíça, com mais de 100 bilhões de dólares em depósitos feitos entre 1988 e 2007 por governantes, empresários, políticos, celebridades e criminosos, no escândalo apelidado SwissLeaks. O banco é suspeito de cumplicidade com a sonegação provavelmente cometida por 95% desses clientes. Com 7 bilhões de dólares em 8.667 contas, o Brasil é o nono colocado em volume de depósitos e o quarto em quantidade de contas correntes secretas. A Receita Federal e uma Comissão Parlamentar de Inquérito instalada em março no Senado investigam as suspeitas de irregularidades nessas contas, abertas por empresários, donos de grupos de mídia, políticos e empresas, neste caso para pagamento, na Suíça, de parte da remuneração de executivos.

A provável saída do HSBC marca o fracasso da abertura financeira dos anos 1990, anunciada pelo governo FHC como um caminho para o aumento da eficiência do sistema financeiro local pela sua exposição à concorrência externa. Com exceção do período de 1946 a 1964, a entrada de bancos estrangeiros no País foi limitada. Entre 1965 e 1995, o ingresso era condicionado ao acesso de instituições brasileiras aos países de origem das estrangeiras. A Constituição de 1988 vetou a entrada de capital do exterior, mas deixou uma brecha, no artigo 52, utilizada pelo governo em 1995 para permitir o ingresso.

O efeito foi, porém, oposto ao anunciado. “A ampliação da presença estrangeira no sistema bancário brasileiro não teve o impacto previsto pelas autoridades econômicas na redução dos custos do crédito e dos serviços bancários oferecidos à população e no alongamento dos prazos das operações de crédito”, constataram as pesquisadoras Maria Cristina Penido de Freitas e Daniela Magalhães Prates, da Fundação do Desenvolvimento Administrativo de São Paulo, em estudo sobre a abertura financeira do governo FHC.

Outro resultado da abertura foi aumentar a vulnerabilidade do País por estimular o crescimento da dívida externa securitizada e dos investimentos de portfólio, integrantes, ao lado da dívida bancária e do estoque de investimento direto, do passivo externo bruto da economia brasileira. “Esse passivo gera um fluxo permanente de remessas de juros, lucros e dividendos que se tornaram o principal componente do elevado déficit em conta corrente do País”, acrescenta o estudo.

Em 1994, havia somente um banco estrangeiro, o Lloyds, entre as dez maiores instituições privadas do setor segundo o critério de tamanho dos ativos. O grupo financeiro inglês vendeu a operação brasileira ao HSBC, em 2003, e retornaria ao País três anos mais tarde, com a abertura de um escritório. Em 2000, cinco dos dez maiores bancos privados em operação no território nacional eram estrangeiros. O holandês ABN-Amro ingressou com a compra do Real, que em 2008 seria incorporado pelo Santander. Este adquiriu, em 2000, o Banespa, o segundo maior banco público. O HSBC arrematou em 1997 uma parte do Bamerindus, liquidado pelo Banco Central. O americano Bank Boston, no Brasil desde 1947 e vendido ao Itaú em 2006, e o Citibank, que chegou em 1915, completavam o grupo.

Para os grupos financeiros globais, o ingresso no Brasil mostrou-se um excelente negócio. Entre a chegada de novos participantes estrangeiros a partir de 1995 e o ano 2000, a rentabilidade patrimonial no País atingiu 24,80%, ante 17,20% nas suas matrizes. A rentabilidade dos ativos operacionais chegou a 29,80%, ante 6% nas sedes.

Em transparência e prestação de contas, o HSBC foi o mais mal avaliado em levantamento recente do Guia dos Bancos Responsáveis, associado ao Fair Finance Guide Internacional. O seu conceito no exterior não é dos melhores. Com 133 das suas 496 sucursais localizadas em paraísos fiscais, é a segunda empresa global em utilização desses refúgios de sonegadores, mostra um levantamento do jornal britânico The Guardian. Uma investigação do Senado dos EUA concluiu, em 2012, que subsidiárias do banco inglês lavaram bilhões de dólares para cartéis de droga mexicanos e terroristas, durante décadas. “Foi como um retorno às raízes históricas”, concluiu a organização Tax Justice Network, em referência à fundação da instituição, em 1865, em Hong Kong, por um grupo do qual faziam parte vários comerciantes ingleses de ópio em busca de oportunidades lucrativas para o negócio na área financeira.

Afetado por problemas com raízes profundas, o HSBC trata de enxugar a sua estrutura em um esforço de sobrevivência.

As operações do HSBC na Turquia e nos Estados Unidos seriam também vendidas para contrabalançar o impacto nos resultados do aumento das exigências dos órgãos reguladores de diversos países em relação aos ativos de risco, motivo do fechamento de 77 negócios nos últimos quatro anos. Entre 2013 e 2014, a instituição foi investigada na Europa por manipulações nos mercados de câmbio e de taxas de juro.

A situação agravou-se com a descoberta, em fevereiro deste ano, das contas secretas de 106 mil clientes de 203 países na filial suíça, com mais de 100 bilhões de dólares em depósitos feitos entre 1988 e 2007 por governantes, empresários, políticos, celebridades e criminosos, no escândalo apelidado SwissLeaks. O banco é suspeito de cumplicidade com a sonegação provavelmente cometida por 95% desses clientes. Com 7 bilhões de dólares em 8.667 contas, o Brasil é o nono colocado em volume de depósitos e o quarto em quantidade de contas correntes secretas. A Receita Federal e uma Comissão Parlamentar de Inquérito instalada em março no Senado investigam as suspeitas de irregularidades nessas contas, abertas por empresários, donos de grupos de mídia, políticos e empresas, neste caso para pagamento, na Suíça, de parte da remuneração de executivos.

A provável saída do HSBC marca o fracasso da abertura financeira dos anos 1990, anunciada pelo governo FHC como um caminho para o aumento da eficiência do sistema financeiro local pela sua exposição à concorrência externa. Com exceção do período de 1946 a 1964, a entrada de bancos estrangeiros no País foi limitada. Entre 1965 e 1995, o ingresso era condicionado ao acesso de instituições brasileiras aos países de origem das estrangeiras. A Constituição de 1988 vetou a entrada de capital do exterior, mas deixou uma brecha, no artigo 52, utilizada pelo governo em 1995 para permitir o ingresso.

O efeito foi, porém, oposto ao anunciado. “A ampliação da presença estrangeira no sistema bancário brasileiro não teve o impacto previsto pelas autoridades econômicas na redução dos custos do crédito e dos serviços bancários oferecidos à população e no alongamento dos prazos das operações de crédito”, constataram as pesquisadoras Maria Cristina Penido de Freitas e Daniela Magalhães Prates, da Fundação do Desenvolvimento Administrativo de São Paulo, em estudo sobre a abertura financeira do governo FHC.

Outro resultado da abertura foi aumentar a vulnerabilidade do País por estimular o crescimento da dívida externa securitizada e dos investimentos de portfólio, integrantes, ao lado da dívida bancária e do estoque de investimento direto, do passivo externo bruto da economia brasileira. “Esse passivo gera um fluxo permanente de remessas de juros, lucros e dividendos que se tornaram o principal componente do elevado déficit em conta corrente do País”, acrescenta o estudo.

Em 1994, havia somente um banco estrangeiro, o Lloyds, entre as dez maiores instituições privadas do setor segundo o critério de tamanho dos ativos. O grupo financeiro inglês vendeu a operação brasileira ao HSBC, em 2003, e retornaria ao País três anos mais tarde, com a abertura de um escritório. Em 2000, cinco dos dez maiores bancos privados em operação no território nacional eram estrangeiros. O holandês ABN-Amro ingressou com a compra do Real, que em 2008 seria incorporado pelo Santander. Este adquiriu, em 2000, o Banespa, o segundo maior banco público. O HSBC arrematou em 1997 uma parte do Bamerindus, liquidado pelo Banco Central. O americano Bank Boston, no Brasil desde 1947 e vendido ao Itaú em 2006, e o Citibank, que chegou em 1915, completavam o grupo.

Para os grupos financeiros globais, o ingresso no Brasil mostrou-se um excelente negócio. Entre a chegada de novos participantes estrangeiros a partir de 1995 e o ano 2000, a rentabilidade patrimonial no País atingiu 24,80%, ante 17,20% nas suas matrizes. A rentabilidade dos ativos operacionais chegou a 29,80%, ante 6% nas sedes.

Em transparência e prestação de contas, o HSBC foi o mais mal avaliado em levantamento recente do Guia dos Bancos Responsáveis, associado ao Fair Finance Guide Internacional. O seu conceito no exterior não é dos melhores. Com 133 das suas 496 sucursais localizadas em paraísos fiscais, é a segunda empresa global em utilização desses refúgios de sonegadores, mostra um levantamento do jornal britânico The Guardian. Uma investigação do Senado dos EUA concluiu, em 2012, que subsidiárias do banco inglês lavaram bilhões de dólares para cartéis de droga mexicanos e terroristas, durante décadas. “Foi como um retorno às raízes históricas”, concluiu a organização Tax Justice Network, em referência à fundação da instituição, em 1865, em Hong Kong, por um grupo do qual faziam parte vários comerciantes ingleses de ópio em busca de oportunidades lucrativas para o negócio na área financeira.

Afetado por problemas com raízes profundas, o HSBC trata de enxugar a sua estrutura em um esforço de sobrevivência.

- Hsbc Pode Deixar O Brasil, Diz Financial Times

Envolvido em uma série de escândalos e diante de fracos resultados financeiros em vários países, o banco britânico HSBCconsidera vender a operação de varejo e uma parte do seu banco de investimento no Brasil como parte do seu novo plano estratégico,...

- Hsbc Anuncia Que Pretende Encerrar Atividades No Brasil E Na Turquia

O banco HSBC anunciou hoje (9) que pretende encerrar suas atividades no Brasil e na Turquia, mas planeja manter uma participação no Brasil para atender a grandes clientes corporativos. Segundo o comunicado, o banco pretende economizar entre US$ 4,5...

- Hsbc Suborna Para Ocultar Sonegadores

Por Altamiro Borges As agências de notícias internacionais confirmaram nesta sexta-feira (5) que o banco HSBC fechou um acordo com o governo da Suíça para encerrar a investigação sobre os crimes de sonegação fiscal e lavagem de dinheiro descobertos...

- Sonegadora é Condenada... Na França

Por Altamiro Borges Nesta segunda-feira (13), a Justiça da França condenou a três anos de prisão a ricaça Arlette Ricci, herdeira do negócio de moda e perfumes Nina Ricci. Ela foi acusada por sonegação fiscal e lavagem de dinheiro após ser revelado...

- Fhc E As Fraudes Do Santander E Hsbc

Por Mauro Santayana, em seu blog: Entre outros legados de Fernando Henrique Cardoso, se encontra a desnacionalização de alguns bancos, estatais e privados. Os casos mais emblemáticos são o do Banco do Estado de São Paulo, o Banespa, e o do Bamerindus,...