Geral

O ESTADÃO - 08/10

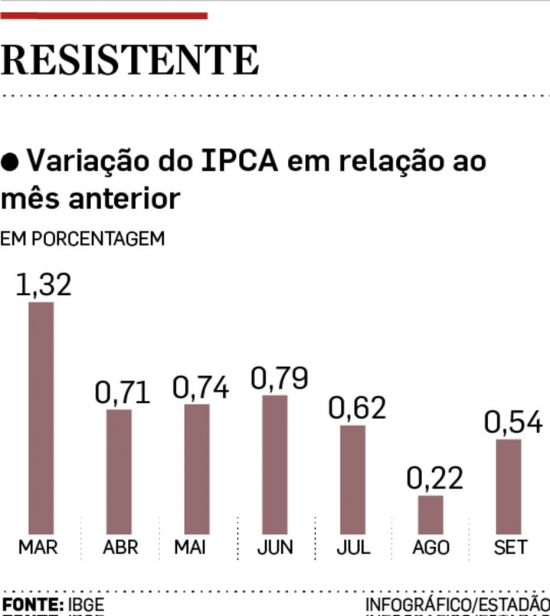

Embora o impacto dos preços administrados tenha sido relevante e o câmbio também venha contribuindo pesadamente, a inflação continua muito espalhada

Não é a inflação bem mais alta de setembro em relação a agosto (0,54% ante 0,22%) o aspecto mais relevante a apontar nos números divulgados nesta quarta-feira pelo IBGE. É o quanto ela permanece espalhada.

Os itens campeões de alta em setembro foram as passagens aéreas (23,13%) e o botijão de gás (12,98%). Mas não foram esses disparos que mais vêm puxando a inflação. As passagens aéreas, por exemplo, apenas se ajustaram à baixa de 24,9o% em agosto. A inflação brota por toda a economia, na contramão do que acontece nos países mais avançados do mundo, onde o risco maior é de deflação.

Muita gente ainda repete, quase automaticamente, que a inflação chegou aos 9,5% no período de 12 meses terminado em setembro apenas porque enfrenta a puxada dos preços administrados (aqueles que dependem de decisão do governo) e a forte alta das cotações do dólar no câmbio interno, de 46% só em 2015.

Embora o impacto dos preços administrados tenha sido relevante (alta de 16,34%, no acumulado em 12 meses) e o câmbio também venha contribuindo pesadamente, a inflação continua muito espalhada. O índice de difusão, que mede o número de itens da cesta de consumo atingidos pelo avanço de preços, continua muito elevado, de 65,0%. E a inflação dos serviços, bem menos atingidos pela variação do câmbio, mantém-se forte: foi de 0,66% em setembro e de 8,13% em 12 meses.

Essa avaliação não é destituída de consequências práticas. Quem se apega ao impacto dos preços administrados e do câmbio argumenta que a inflação deriva preponderantemente do aumento de custos e, por isso, está menos sujeita à ação da política monetária. Daí porque o Banco Central teria de derrubar os juros.

Esse alto nível de difusão mostra que, apesar da recessão e da quebra de renda do consumidor, ainda há uma inflação provocada mais por aumento da demanda do que pelo aumento de custos. A explicação para isso está nas ainda excessivas despesas do governo, as mesmas que vêm tendo como causa a desorganização das contas públicas.

A inflação alta, que tende a se elevar ainda mais nos próximos meses, traz novo desafio ao Banco Central. Obriga-o a examinar a existência da síndrome de dominância fiscal, tal como vêm denunciando alguns analistas de grande calibre. É a situação em que a desordem fiscal assume proporções tais que tiram a eficácia da política de juros. Até agora, o Banco Central tem dito o contrário: que as condições das contas públicas tendem a ser indiferentes (neutras) para a trajetória da inflação. Mais ainda, insiste em que a política de juros trabalha para produzir a convergência para níveis próximos do centro da meta de inflação (4,5%) ao fim de 2016, afirmação cuja credibilidade está em franca deterioração.

Se o Banco Central aceitar o diagnóstico de que a economia envereda para a dominância fiscal, ou de que já está nela, então será também preciso dizer o que colocar no lugar da política monetária que terá, então, perdido eficácia.

CONFIRA:

Fracasso

O jogo do contente manifestado pela diretora-geral da ANP, Magda Chambriard, não mudou a natureza do fracasso da 13ª Rodada de Licitações desta quarta-feira. Apenas 37 dos 266 blocos (14%) foram arrematados; apenas R$ 121,1 milhões em bônus de assinatura foram arrecadados, o que corresponde a cerca de 12% do bônus mínimo total em oferta. Das grandes, só a Petrobrás, a Total e a Shell compareceram, mas não arremataram áreas.

Irrealismo

O desinteresse não poderia ter sido mais contundente. Se a principal causa do malogro foram as condições adversas do mercado, então as regras do jogo, fixadas no pressuposto de que o apelo do Brasil continua irresistível, foram irrealistas.

Não é tão nosso

A hora é de rever as coisas. O petróleo é nosso, mas não é tão cobiçado pelos grandes capitais quanto proclamavam os ufanistas. E, se ainda for em alguma proporção, talvez não se restabeleçam tão cedo as condições para tirá-lo do chão.

- Morreu Porque Morreu - Celso Ming

ESTADÃO - 12/01 A carta do Banco Central para justificar o estouro da inflação não chega a apontar a desordem fiscal como principal fator responsável pela disparada dos preços Ao apresentar sexta-feira a carta com as explicações formais para...

- Perto Do Transbordamento - Celso Ming

O Estado de S.Paulo - 10/04 Desculpas não faltarão, mas serão esfarrapadas. Nada justifica esse nível de inflação tão alto, em dobradinha com o crescimento do PIB tão fraco. O avanço do Índice de Preços ao Consumidor Amplo (IPCA), o medidor...

- Recuo Da Inflação - Celso Ming

O Estado de S.Paulo - 07/12 A inflação (evolução do IPCA) de novembro teve um comportamento melhor do que em outubro. Ficou em 0,54%, ligeiramente abaixo da expectativa do mercado. No período de 12 meses, também caiu, desta vez para 5,77% (veja...

- A Inflação Perde Força - Celso Ming

O Estado de S.Paulo - 20/07 A inflação deu sinais fortes de desaceleração. A evolução do Índice de Preços ao Consumidor Amplo do dia 15 (IPCA-15), divulgado ontem, mostrou perda de força nos preços, fator que pode dar algum alento à combalida...

- Em Deterioração - Celso Ming

O Estado de S.Paulo - 28/06 O Banco Central está fazendo certo esforço para recuperar credibilidade e voltar a conduzir as expectativas de inflação, tarefa que vinha prejudicada. E começa a conseguir, apesar da adoção de critérios discutíveis...

Geral

Espalhada demais - CELSO MING

O ESTADÃO - 08/10

Embora o impacto dos preços administrados tenha sido relevante e o câmbio também venha contribuindo pesadamente, a inflação continua muito espalhada

Não é a inflação bem mais alta de setembro em relação a agosto (0,54% ante 0,22%) o aspecto mais relevante a apontar nos números divulgados nesta quarta-feira pelo IBGE. É o quanto ela permanece espalhada.

Os itens campeões de alta em setembro foram as passagens aéreas (23,13%) e o botijão de gás (12,98%). Mas não foram esses disparos que mais vêm puxando a inflação. As passagens aéreas, por exemplo, apenas se ajustaram à baixa de 24,9o% em agosto. A inflação brota por toda a economia, na contramão do que acontece nos países mais avançados do mundo, onde o risco maior é de deflação.

Muita gente ainda repete, quase automaticamente, que a inflação chegou aos 9,5% no período de 12 meses terminado em setembro apenas porque enfrenta a puxada dos preços administrados (aqueles que dependem de decisão do governo) e a forte alta das cotações do dólar no câmbio interno, de 46% só em 2015.

Embora o impacto dos preços administrados tenha sido relevante (alta de 16,34%, no acumulado em 12 meses) e o câmbio também venha contribuindo pesadamente, a inflação continua muito espalhada. O índice de difusão, que mede o número de itens da cesta de consumo atingidos pelo avanço de preços, continua muito elevado, de 65,0%. E a inflação dos serviços, bem menos atingidos pela variação do câmbio, mantém-se forte: foi de 0,66% em setembro e de 8,13% em 12 meses.

Essa avaliação não é destituída de consequências práticas. Quem se apega ao impacto dos preços administrados e do câmbio argumenta que a inflação deriva preponderantemente do aumento de custos e, por isso, está menos sujeita à ação da política monetária. Daí porque o Banco Central teria de derrubar os juros.

Esse alto nível de difusão mostra que, apesar da recessão e da quebra de renda do consumidor, ainda há uma inflação provocada mais por aumento da demanda do que pelo aumento de custos. A explicação para isso está nas ainda excessivas despesas do governo, as mesmas que vêm tendo como causa a desorganização das contas públicas.

A inflação alta, que tende a se elevar ainda mais nos próximos meses, traz novo desafio ao Banco Central. Obriga-o a examinar a existência da síndrome de dominância fiscal, tal como vêm denunciando alguns analistas de grande calibre. É a situação em que a desordem fiscal assume proporções tais que tiram a eficácia da política de juros. Até agora, o Banco Central tem dito o contrário: que as condições das contas públicas tendem a ser indiferentes (neutras) para a trajetória da inflação. Mais ainda, insiste em que a política de juros trabalha para produzir a convergência para níveis próximos do centro da meta de inflação (4,5%) ao fim de 2016, afirmação cuja credibilidade está em franca deterioração.

Se o Banco Central aceitar o diagnóstico de que a economia envereda para a dominância fiscal, ou de que já está nela, então será também preciso dizer o que colocar no lugar da política monetária que terá, então, perdido eficácia.

CONFIRA:

Fracasso

O jogo do contente manifestado pela diretora-geral da ANP, Magda Chambriard, não mudou a natureza do fracasso da 13ª Rodada de Licitações desta quarta-feira. Apenas 37 dos 266 blocos (14%) foram arrematados; apenas R$ 121,1 milhões em bônus de assinatura foram arrecadados, o que corresponde a cerca de 12% do bônus mínimo total em oferta. Das grandes, só a Petrobrás, a Total e a Shell compareceram, mas não arremataram áreas.

Irrealismo

O desinteresse não poderia ter sido mais contundente. Se a principal causa do malogro foram as condições adversas do mercado, então as regras do jogo, fixadas no pressuposto de que o apelo do Brasil continua irresistível, foram irrealistas.

Não é tão nosso

A hora é de rever as coisas. O petróleo é nosso, mas não é tão cobiçado pelos grandes capitais quanto proclamavam os ufanistas. E, se ainda for em alguma proporção, talvez não se restabeleçam tão cedo as condições para tirá-lo do chão.

- Morreu Porque Morreu - Celso Ming

ESTADÃO - 12/01 A carta do Banco Central para justificar o estouro da inflação não chega a apontar a desordem fiscal como principal fator responsável pela disparada dos preços Ao apresentar sexta-feira a carta com as explicações formais para...

- Perto Do Transbordamento - Celso Ming

O Estado de S.Paulo - 10/04 Desculpas não faltarão, mas serão esfarrapadas. Nada justifica esse nível de inflação tão alto, em dobradinha com o crescimento do PIB tão fraco. O avanço do Índice de Preços ao Consumidor Amplo (IPCA), o medidor...

- Recuo Da Inflação - Celso Ming

O Estado de S.Paulo - 07/12 A inflação (evolução do IPCA) de novembro teve um comportamento melhor do que em outubro. Ficou em 0,54%, ligeiramente abaixo da expectativa do mercado. No período de 12 meses, também caiu, desta vez para 5,77% (veja...

- A Inflação Perde Força - Celso Ming

O Estado de S.Paulo - 20/07 A inflação deu sinais fortes de desaceleração. A evolução do Índice de Preços ao Consumidor Amplo do dia 15 (IPCA-15), divulgado ontem, mostrou perda de força nos preços, fator que pode dar algum alento à combalida...

- Em Deterioração - Celso Ming

O Estado de S.Paulo - 28/06 O Banco Central está fazendo certo esforço para recuperar credibilidade e voltar a conduzir as expectativas de inflação, tarefa que vinha prejudicada. E começa a conseguir, apesar da adoção de critérios discutíveis...