Geral

O Estado de S.Paulo - 06/09

Diante do crescimento contínuo da dívida pública que ameaça a manutenção do grau de investimento, o Brasil precisava retornar à austeridade fiscal, e os mercados festejaram quando ingenuamente acreditaram que Dilma ?havia mudado? ao nomear Joaquim Levy para o Ministério da Fazenda. Esperava-se uma guinada de 180 graus na política econômica, mas a presidente nos surpreendeu, e, muito ao seu estilo, ?dobrou a aposta?, presenteando-nos com uma ?guinada de 360 graus?. Depois de alguma hesitação, curvou-se às mesmas crenças que nortearam a política econômica de seu primeiro mandato, que mantiveram a inflação elevada e levaram à estagnação e em seguida à recessão, com o agravante de que agora a dívida pública adquiriu um crescimento insustentável, expondo o País aos riscos da perda do grau de investimento e do aumento da inflação.

O Brasil tem uma longa história de desequilíbrios fiscais. Nas décadas de 1970 e 1980, a dívida pública crescia muito pouco, mas isso não se devia à disciplina fiscal, que não existia, e sim ao financiamento dos déficits com base na arrecadação do ?imposto inflacionário?. O País era vítima de um caso agudo de ?dominância fiscal?, que ocorre quando o Banco Central perde totalmente a capacidade de controlar a inflação, transformando-se em um mero agente financiador dos déficits públicos.

O Plano Real interrompeu esse comportamento. Ao dar ao Banco Central autonomia para controlar a inflação, eliminou a receita do imposto inflacionário, compelindo o governo a gerar superávits primários suficientemente elevados para reduzir a relação dívida/PIB.

Risco de solvência. Nos últimos anos, contudo, a disciplina fiscal foi totalmente abandonada, sendo plantada a semente de uma nova forma de dominância fiscal. Como isso vem ocorrendo? Ao elevar o risco de solvência, o crescimento descontrolado da dívida pública reduz a demanda por ativos brasileiros por parte de estrangeiros, o que simultaneamente leva à depreciação cambial e eleva as cotações do CDS brasileiro (uma medida do risco dos títulos de dívida soberana).

A depreciação cambial, por sua vez, eleva tanto mais a inflação quanto maior for a perda de autonomia do Banco Central, que é mais intensa quando a baixa qualidade da política econômica expõe o País à estagnação e à recessão, e quando o governo é politicamente fraco.

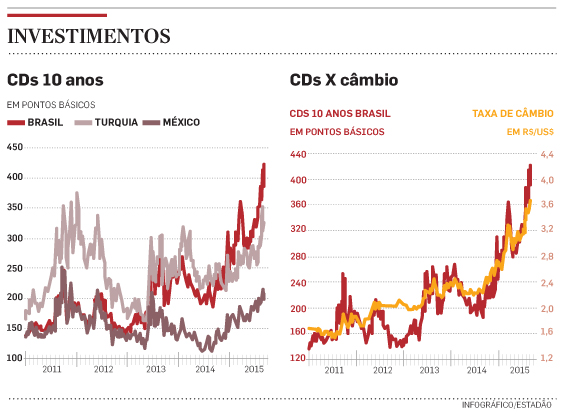

Os dois gráficos acima contam um pouco dessa história. Em um deles são superpostas as cotações do CDS de 10 anos de Brasil, México e Turquia. Quando ainda havia disciplina fiscal, em 2011 e 2012, as cotações do CDS brasileiro se igualavam às do CDS do México, que é um país que tem o grau de investimento. Com a queda dos superávits primários mascarados pelas pedaladas fiscais e pela contabilidade criativa, em 2013 e 2014, as cotações do CDS brasileiro elevaram-se relativamente às do México aproximando-se das cotações do CDS da Turquia, que não tem o grau de investimento.

Rebaixamento. Finalmente, quando o governo ?jogou a toalha?, desistindo de qualquer ajuste fiscal e submetendo ao Congresso um orçamento com um déficit primário, as cotações do CDS brasileiro elevaram-se ainda mais, superando por larga margem o CDS da Turquia. Há duas percepções de risco: a das agências de classificação de risco e a do mercado financeiro, e, a médio prazo, ambas coincidem. As cotações atuais do CDS brasileiro são incompatíveis com o grau de investimento, e o nosso rebaixamento pelas agências de classificação de risco é apenas uma questão de tempo.

No outro gráfico, estão superpostas a taxa cambial medida em R$/US$ e as cotações do CDS brasileiro, sendo muito claro que as variações no risco são um importante fator determinante da taxa cambial. É verdade que há outros fatores, como a valorização do dólar e a queda dos preços de commodities vinda da desaceleração do crescimento da China.

Até dezembro de 2014, o real tinha uma trajetória de depreciação muito próxima das moedas de Austrália, África do Sul, Canadá e Chile, que, como o Brasil, são países exportadores de commodities. Mas, desde o início de 2015, o real vem se depreciando bem mais, e isso se deve à forte elevação dos prêmios de risco. A relação de causalidade é muito clara: o afrouxamento da política fiscal leva ao aumento dos riscos, o que reduz a demanda por ativos brasileiros por parte de estrangeiros, elevando as cotações do CDS e depreciando o real.

Pressão inflacionária. Desde o início de 2015, o real já se depreciou mais de 35%, o que adicionou novas pressões inflacionárias. Quando o mercado ainda acreditava na capacidade de Joaquim Levy produzir milagres, as expectativas de inflação vinham declinando e o ?prêmio de inflação? na curva de estrutura a termo de taxa de juros era muito baixo, levando a taxas de juros longas bem mais baixas do que as curtas. A depreciação cambial das últimas semanas alterou radicalmente esse quadro. O ?prêmio de inflação? elevou-se, provocando forte aumento nas taxas de juros mais longas, o que é uma manifestação clara de que, na visão dos mercados, cresceu o risco de crescimento da inflação, que se acentua com a incapacidade de o governo reverter o quadro de desequilíbrio fiscal.

Se o País não estivesse em recessão e existisse um mínimo de disciplina fiscal, o Banco Central reagiria à depreciação cambial elevando a taxa de juros. Mas, nas condições atuais, dentre as quais predomina a fraqueza política do governo, o cenário mais provável é de uma acomodação monetária, aumentando a inflação. Se o governo tivesse a força política para propor e aprovar um ajuste fiscal estrutural, que ocorreria predominantemente do lado dos gastos, veria os riscos caírem, reduzindo as cotações do CDS e valorizando o real, facilitando a tarefa do Banco Central. Mas nada disso está no horizonte, o que significa que estamos a caminho acelerado de uma nova forma de dominância fiscal. O quadro pioraria ainda mais se, nas condições atuais, o governo decidisse vender reservas para tentar evitar a depreciação cambial.

Governos politicamente fracos apegam-se ao populismo e tentam nos convencer que há ?caminhos fáceis? ? sem custos. O ministro Nelson Barbosa não se cansa de repetir que o ?verdadeiro ajuste fiscal? somente será feito através do crescimento econômico, e não dos cortes de gastos, e nos acena com a visão mecanicista de que, depois de dois ou três trimestres de recessão, ?o crescimento do PIB se acelera automaticamente?, como se os ciclos econômicos fossem meras repetições dos ciclos na física. Como será possível retomar o crescimento com o consumo em queda devido ao aumento do desemprego e à atitude conservadora dos bancos nas novas concessões de crédito? Como será possível ver os investimentos em capital fixo crescendo quando o consumo encolhe ao lado da produção industrial, e a Petrobrás ? que tem 10% da formação bruta de capital fixo no Brasil ? corta à metade seus investimentos? Como será possível assistir à retomada do crescimento na construção civil diante dos elevados estoques de imóveis comerciais e residenciais?

Com esse governo e com essa política econômica, não há forças capazes de levar a uma retomada do crescimento. O cenário que se apresenta à frente é de crescimento do populismo, aumentando a inflação e a desorganização da economia. A retomada do crescimento econômico fica para o próximo governo.

- Soluções Fáceis - Affonso Celso Pastore

ESTADÃO - 08/11 Infelizmente, muitos são seduzidos pelo sonho de que é sempre possível achar uma solução fácil para muitos problemas econômicos, evitando os custos políticos. Nesse artigo quero discutir duas dessas ?soluções fáceis?. A...

- A Crônica De Um Fracasso - Affonso Celso Pastore

O ESTADÃO - 12/10 Governos têm sucesso quando sua resposta aos desafios constroem pontes para um futuro melhor. O governo brasileiro começou reagindo bem à crise de 2008, mas suas ações logo degeneraram em um retumbante fracasso. Quando a crise...

- Os Desafios De 2014 - Affonso Celso Pastore

O Estado de S.Paulo - 12/01 Em 2014 o governo enfrentará vários desafios. O primeiro relaciona-se à política fiscal. Embora o Ministro da Fazenda comemore o cumprimento aproximado da meta de superávit primário em 2013, esse resultado somente foi...

- Ataque Especulativo? - Samuel PessÔa

FOLHA DE SP - 17/11 O mercado começa a avaliar que problemas de solvência pública voltam a rondar o cenário brasileiro Nas últimas semanas, o secretário do Tesouro, Arno Augustin, tem afirmado que há, por parte do mercado, um ataque especulativo...

- Razões Da Depreciação - Affonso Celso Pastore

O Estado de S.Paulo - 08/09 Por que o real vem se depreciando? Uma das razões é a mudança das perspectivas da economia dos Estados Unidos, que vem voltando a atrair capitais levando à valorização do dólar. Em princípio, deveríamos assistir a...

Geral

Uma guinada de 360 graus - AFFONSO CELSO PASTORE

O Estado de S.Paulo - 06/09

Diante do crescimento contínuo da dívida pública que ameaça a manutenção do grau de investimento, o Brasil precisava retornar à austeridade fiscal, e os mercados festejaram quando ingenuamente acreditaram que Dilma ?havia mudado? ao nomear Joaquim Levy para o Ministério da Fazenda. Esperava-se uma guinada de 180 graus na política econômica, mas a presidente nos surpreendeu, e, muito ao seu estilo, ?dobrou a aposta?, presenteando-nos com uma ?guinada de 360 graus?. Depois de alguma hesitação, curvou-se às mesmas crenças que nortearam a política econômica de seu primeiro mandato, que mantiveram a inflação elevada e levaram à estagnação e em seguida à recessão, com o agravante de que agora a dívida pública adquiriu um crescimento insustentável, expondo o País aos riscos da perda do grau de investimento e do aumento da inflação.

O Brasil tem uma longa história de desequilíbrios fiscais. Nas décadas de 1970 e 1980, a dívida pública crescia muito pouco, mas isso não se devia à disciplina fiscal, que não existia, e sim ao financiamento dos déficits com base na arrecadação do ?imposto inflacionário?. O País era vítima de um caso agudo de ?dominância fiscal?, que ocorre quando o Banco Central perde totalmente a capacidade de controlar a inflação, transformando-se em um mero agente financiador dos déficits públicos.

O Plano Real interrompeu esse comportamento. Ao dar ao Banco Central autonomia para controlar a inflação, eliminou a receita do imposto inflacionário, compelindo o governo a gerar superávits primários suficientemente elevados para reduzir a relação dívida/PIB.

Risco de solvência. Nos últimos anos, contudo, a disciplina fiscal foi totalmente abandonada, sendo plantada a semente de uma nova forma de dominância fiscal. Como isso vem ocorrendo? Ao elevar o risco de solvência, o crescimento descontrolado da dívida pública reduz a demanda por ativos brasileiros por parte de estrangeiros, o que simultaneamente leva à depreciação cambial e eleva as cotações do CDS brasileiro (uma medida do risco dos títulos de dívida soberana).

A depreciação cambial, por sua vez, eleva tanto mais a inflação quanto maior for a perda de autonomia do Banco Central, que é mais intensa quando a baixa qualidade da política econômica expõe o País à estagnação e à recessão, e quando o governo é politicamente fraco.

Os dois gráficos acima contam um pouco dessa história. Em um deles são superpostas as cotações do CDS de 10 anos de Brasil, México e Turquia. Quando ainda havia disciplina fiscal, em 2011 e 2012, as cotações do CDS brasileiro se igualavam às do CDS do México, que é um país que tem o grau de investimento. Com a queda dos superávits primários mascarados pelas pedaladas fiscais e pela contabilidade criativa, em 2013 e 2014, as cotações do CDS brasileiro elevaram-se relativamente às do México aproximando-se das cotações do CDS da Turquia, que não tem o grau de investimento.

Rebaixamento. Finalmente, quando o governo ?jogou a toalha?, desistindo de qualquer ajuste fiscal e submetendo ao Congresso um orçamento com um déficit primário, as cotações do CDS brasileiro elevaram-se ainda mais, superando por larga margem o CDS da Turquia. Há duas percepções de risco: a das agências de classificação de risco e a do mercado financeiro, e, a médio prazo, ambas coincidem. As cotações atuais do CDS brasileiro são incompatíveis com o grau de investimento, e o nosso rebaixamento pelas agências de classificação de risco é apenas uma questão de tempo.

No outro gráfico, estão superpostas a taxa cambial medida em R$/US$ e as cotações do CDS brasileiro, sendo muito claro que as variações no risco são um importante fator determinante da taxa cambial. É verdade que há outros fatores, como a valorização do dólar e a queda dos preços de commodities vinda da desaceleração do crescimento da China.

Até dezembro de 2014, o real tinha uma trajetória de depreciação muito próxima das moedas de Austrália, África do Sul, Canadá e Chile, que, como o Brasil, são países exportadores de commodities. Mas, desde o início de 2015, o real vem se depreciando bem mais, e isso se deve à forte elevação dos prêmios de risco. A relação de causalidade é muito clara: o afrouxamento da política fiscal leva ao aumento dos riscos, o que reduz a demanda por ativos brasileiros por parte de estrangeiros, elevando as cotações do CDS e depreciando o real.

Pressão inflacionária. Desde o início de 2015, o real já se depreciou mais de 35%, o que adicionou novas pressões inflacionárias. Quando o mercado ainda acreditava na capacidade de Joaquim Levy produzir milagres, as expectativas de inflação vinham declinando e o ?prêmio de inflação? na curva de estrutura a termo de taxa de juros era muito baixo, levando a taxas de juros longas bem mais baixas do que as curtas. A depreciação cambial das últimas semanas alterou radicalmente esse quadro. O ?prêmio de inflação? elevou-se, provocando forte aumento nas taxas de juros mais longas, o que é uma manifestação clara de que, na visão dos mercados, cresceu o risco de crescimento da inflação, que se acentua com a incapacidade de o governo reverter o quadro de desequilíbrio fiscal.

Se o País não estivesse em recessão e existisse um mínimo de disciplina fiscal, o Banco Central reagiria à depreciação cambial elevando a taxa de juros. Mas, nas condições atuais, dentre as quais predomina a fraqueza política do governo, o cenário mais provável é de uma acomodação monetária, aumentando a inflação. Se o governo tivesse a força política para propor e aprovar um ajuste fiscal estrutural, que ocorreria predominantemente do lado dos gastos, veria os riscos caírem, reduzindo as cotações do CDS e valorizando o real, facilitando a tarefa do Banco Central. Mas nada disso está no horizonte, o que significa que estamos a caminho acelerado de uma nova forma de dominância fiscal. O quadro pioraria ainda mais se, nas condições atuais, o governo decidisse vender reservas para tentar evitar a depreciação cambial.

Governos politicamente fracos apegam-se ao populismo e tentam nos convencer que há ?caminhos fáceis? ? sem custos. O ministro Nelson Barbosa não se cansa de repetir que o ?verdadeiro ajuste fiscal? somente será feito através do crescimento econômico, e não dos cortes de gastos, e nos acena com a visão mecanicista de que, depois de dois ou três trimestres de recessão, ?o crescimento do PIB se acelera automaticamente?, como se os ciclos econômicos fossem meras repetições dos ciclos na física. Como será possível retomar o crescimento com o consumo em queda devido ao aumento do desemprego e à atitude conservadora dos bancos nas novas concessões de crédito? Como será possível ver os investimentos em capital fixo crescendo quando o consumo encolhe ao lado da produção industrial, e a Petrobrás ? que tem 10% da formação bruta de capital fixo no Brasil ? corta à metade seus investimentos? Como será possível assistir à retomada do crescimento na construção civil diante dos elevados estoques de imóveis comerciais e residenciais?

Com esse governo e com essa política econômica, não há forças capazes de levar a uma retomada do crescimento. O cenário que se apresenta à frente é de crescimento do populismo, aumentando a inflação e a desorganização da economia. A retomada do crescimento econômico fica para o próximo governo.

- Soluções Fáceis - Affonso Celso Pastore

ESTADÃO - 08/11 Infelizmente, muitos são seduzidos pelo sonho de que é sempre possível achar uma solução fácil para muitos problemas econômicos, evitando os custos políticos. Nesse artigo quero discutir duas dessas ?soluções fáceis?. A...

- A Crônica De Um Fracasso - Affonso Celso Pastore

O ESTADÃO - 12/10 Governos têm sucesso quando sua resposta aos desafios constroem pontes para um futuro melhor. O governo brasileiro começou reagindo bem à crise de 2008, mas suas ações logo degeneraram em um retumbante fracasso. Quando a crise...

- Os Desafios De 2014 - Affonso Celso Pastore

O Estado de S.Paulo - 12/01 Em 2014 o governo enfrentará vários desafios. O primeiro relaciona-se à política fiscal. Embora o Ministro da Fazenda comemore o cumprimento aproximado da meta de superávit primário em 2013, esse resultado somente foi...

- Ataque Especulativo? - Samuel PessÔa

FOLHA DE SP - 17/11 O mercado começa a avaliar que problemas de solvência pública voltam a rondar o cenário brasileiro Nas últimas semanas, o secretário do Tesouro, Arno Augustin, tem afirmado que há, por parte do mercado, um ataque especulativo...

- Razões Da Depreciação - Affonso Celso Pastore

O Estado de S.Paulo - 08/09 Por que o real vem se depreciando? Uma das razões é a mudança das perspectivas da economia dos Estados Unidos, que vem voltando a atrair capitais levando à valorização do dólar. Em princípio, deveríamos assistir a...